شرایط و معافیتهای مالیاتی پزشکان | باورگستران

مالیات به عنوان یکی از ستونهای اصلی تأمین مالی دولتها، نقشی حیاتی در اداره امور کشور و ارائه خدمات عمومی ایفا میکند. این ابزار مالیاتی، امکان سرمایهگذاری در زیرساختها، بهداشت و درمان، و آموزش را فراهم میآورد و از این رو، رعایت قوانین مالیاتی برای تمامی اقشار جامعه، از جمله جامعه پزشکی، یک تکلیف قانونی و اجتماعی محسوب میشود. پزشکان، مانند سایر صاحبان مشاغل، به عنوان یکی از گروههای کلیدی مؤدیان مالیاتی شناخته میشوند. تنوع فعالیتهای این قشر، اعم از فعالیت مستقل در مطب شخصی، همکاری با مراکز درمانی به صورت قراردادی، یا اشتغال به عنوان کارمند، موجب میشود که درآمد آنها از منابع مختلفی حاصل شود. این پیچیدگی در منابع درآمدی، نیازمند درک دقیق قوانین و تبصرههای مربوط به هر نوع درآمد است تا تکالیف مالیاتی به درستی انجام گیرد.

مروری بر قوانین حاکم

قانون مالیاتهای مستقیم (ق.م.م)، به عنوان مرجع اصلی قوانین مالیاتی در ایران، چارچوب کلی مالیات بر درآمد پزشکان را تعیین میکند. با این حال، باید توجه داشت که قوانین مربوط به مالیات پزشکان ثابت نبوده و به طور مداوم با توجه به مصوبات سالانه بودجه کل کشور، دستخوش تغییر و اصلاح میشوند. این پویایی در نظام مالیاتی، نشاندهنده ارتباط مستقیم و مستمر میان قوانین مالیاتی عمومی و سیاستهای اقتصادی و اجتماعی دولت در هر سال مالی است. بنابراین، یک پزشک برای انجام صحیح تکالیف خود، باید به صورت مستمر آخرین بخشنامهها و دستورالعملهای سازمان امور مالیاتی را دنبال کند تا از تغییرات اعمال شده در نرخها و معافیتها مطلع باشد.

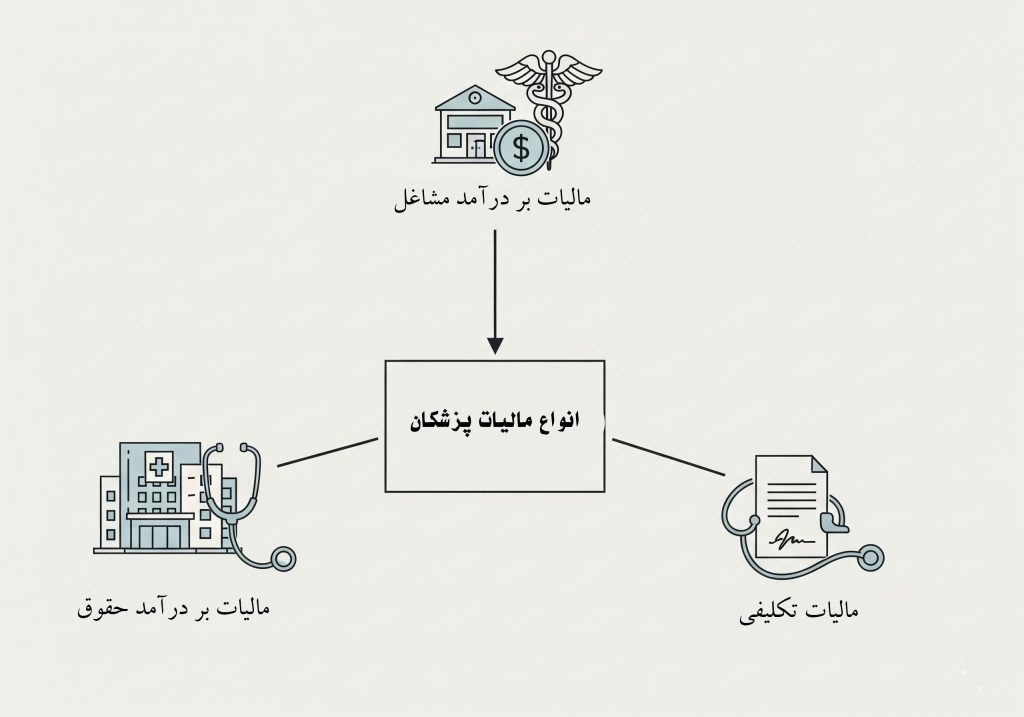

انواع مالیات بر درآمد پزشکان: از حقوق تا حقالزحمه

درآمد پزشکان، بسته به نوع فعالیت آنها، مشمول سه نوع مالیات اصلی میشود که هر یک دارای قواعد و نرخهای خاص خود هستند. این دستهبندی، به درک دقیقتر تکالیف مالیاتی و مسئولیتهای هر گروه کمک میکند.

مالیات بر درآمد مشاغل

این نوع مالیات برای پزشکانی است که به صورت مستقل در مطب یا کلینیک شخصی خود به ارائه خدمات میپردازند و قرارداد استخدامی با مراکز درمانی ندارند. مالیات این گروه از مؤدیان بر اساس نرخهای پلکانی مندرج در ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه میشود. این نرخها پس از کسر معافیتهای قانونی، به صورت پلکانی بر درآمد مشمول مالیات اعمال میشوند.

نحوه محاسبه این مالیات به این صورت است که ابتدا درآمد سالانه پزشک مشخص میشود و سپس با کسر معافیتها و هزینههای قابل قبول، درآمد مشمول مالیات به دست میآید. این درآمد مشمول مالیات در نرخهای پلکانی زیر ضرب میشود:

رویکرد پلکانی در محاسبه مالیات بر درآمد مشاغل، نشاندهنده یک سیاست عدالتمحور است که هدف آن کاهش فشار مالیاتی بر اقشار کمدرآمد و افزایش نرخ مالیات برای درآمدهای بالاتر است. این مکانیزم، علاوه بر کمک به توزیع عادلانهتر ثروت، انگیزه لازم برای افزایش درآمد را نیز حفظ میکند.

مالیات بر درآمد حقوق

این نوع مالیات مختص پزشکانی است که به صورت استخدامی در مراکز درمانی دولتی یا خصوصی فعالیت میکنند و از کارفرمای خود حقوق دریافت مینمایند. در این حالت، مسئولیت اصلی کسر و پرداخت مالیات بر عهده کارفرما (مرکز درمانی) است. کارفرما موظف است بخشی از حقوق پزشک را به عنوان مالیات کسر و به حساب سازمان امور مالیاتی واریز کند.

این تمایز قانونی، مسئولیتهای مالیاتی هر گروه را به کلی از هم جدا میکند. در مالیات بر حقوق، پزشک به صورت مستقیم درگیر فرآیند پرداخت نیست، در حالی که در مالیات بر مشاغل، خود او به عنوان مؤدی اصلی شناخته شده و مسئول انجام تکالیف قانونی است.

مالیات تکلیفی (علیالحساب)

مالیات تکلیفی، یک مالیات علیالحساب است که از حقالزحمه پزشکانی که به صورت قراردادی با مراکز درمانی همکاری میکنند، کسر میشود. بر اساس قوانین بودجه سالانه، کلیه مراکز درمانی (اعم از دولتی و خصوصی) موظفند ۱۰ درصد از حقالزحمه پرداختی به پزشکان را به عنوان مالیات علیالحساب کسر کرده و به حساب سازمان امور مالیاتی واریز نمایند. این پرداخت باید حداکثر تا یک ماه پس از وصول وجه از بیمهها یا بیماران صورت گیرد.

سامانه withholding.tax.gov.ir به عنوان ابزار قانونی برای ثبت و پرداخت این مالیات طراحی شده است. این مکانیزم، علاوه بر افزایش شفافیت مالی درآمدهای پزشکان، به سازمان امور مالیاتی اجازه میدهد تا بخشی از مالیات سالانه آنها را پیش از ارائه اظهارنامه وصول کند. این یک راهبرد مؤثر برای کاهش فرار مالیاتی و بهبود وصولی مالیاتی است.

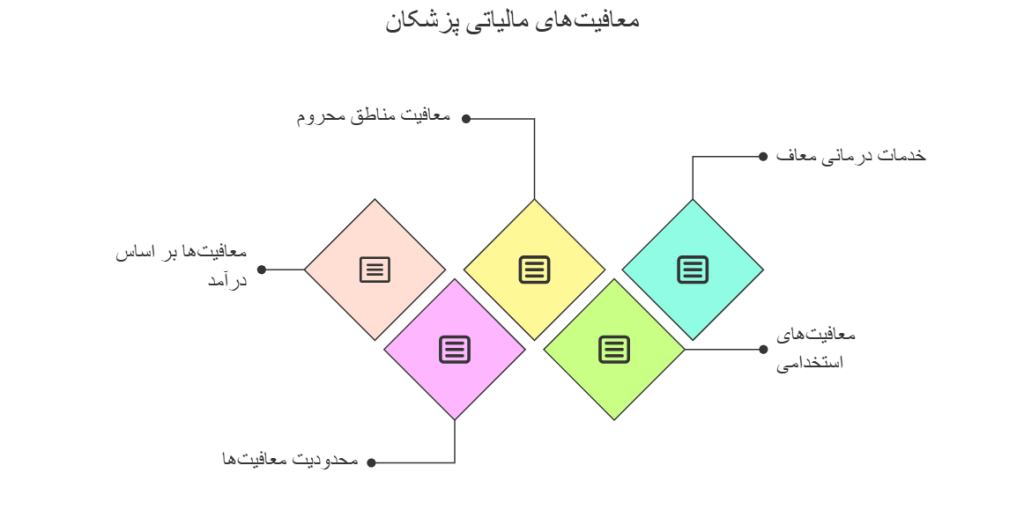

شروط و ضوابط معافیتهای مالیاتی: فرصتها و الزامات قانونی

پزشکان تحت شرایط خاصی میتوانند از معافیتهای مالیاتی بهرهمند شوند که درک دقیق آنها برای بهینهسازی بار مالیاتی ضروری است.

معافیتهای مربوط به نوع فعالیت و درآمد

این معافیت برای پزشکانی که به صورت مستقل فعالیت میکنند، قابل اعمال است. سقف این معافیت به صورت سالانه در قانون بودجه تعیین میشود. برای بهرهمندی از این معافیت، پزشک باید تکالیف قانونی خود را انجام دهد، از جمله ارسال اظهارنامه مالیاتی در موعد مقرر.

اگرچه این معافیت یک فرصت ارزشمند است، اما مطلق نیست. یک پزشک به صورت انفرادی در طول سال فقط میتواند از یک معافیت مالیاتی موضوع ماده ۱۰۱ بهرهمند شود، حتی اگر در چندین محل کسب و کار فعالیت داشته باشد. برای پزشکانی که به صورت مشارکتی فعالیت میکنند، امکان استفاده از حداکثر دو معافیت مالیاتی در سال وجود دارد. این موضوع به ویژه برای پزشکان قراردادی که با چند مرکز همکاری میکنند بسیار مهم است.

معافیتهای مربوط به محل خدمت

بر اساس مصوبات مجلس، حقوق و مزایای کادر درمان شاغل در مناطق محروم از پرداخت مالیات معاف است. همچنین، کارانه پزشکان و اعضای هیأت علمی بالینی تماموقت جغرافیایی در این مناطق نیز مشمول معافیت مالیاتی میشود. با این حال، یک مورد قانونی قابل تأمل وجود دارد: گزارشی در سال ۱۴۰۱ حاکی از مخالفت نمایندگان مجلس با معافیت مالیاتی پزشکان طرحی در مناطق محروم بود.

این تفاوت ظاهری در اخبار، نشاندهنده یک فرآیند تقنینی پیچیده و در حال تغییر است. ابتدا یک قانون قدیمیتر معافیتهایی را در نظر گرفته. سپس، در مقاطعی خاص، مجلس به دنبال اصلاح آن بوده و ممکن است پیشنهادهایی برای حذف معافیتها مطرح شده باشد. اما در نهایت، سیاستگذاریهای جدیدتر ممکن است مجدداً به سمت اعطای معافیتهای بیشتر حرکت کرده باشند. این پویایی در قانونگذاری نشان میدهد که شرایط معافیت مالیاتی پزشکان در مناطق محروم، تابع سیاستگذاریهای روز و مصوبات بودجه است و ثابت نیست.

معافیتهای مربوط به نوع قرارداد و خدمات

پزشکان استخدامشده در مراکز درمانی، علاوه بر معافیتهای فوق، میتوانند از معافیت مالیات بر حقوق نیز بهرهمند شوند. سقف این معافیت به صورت سالانه در قانون بودجه تعیین میشود. یک پزشک میتواند به طور همزمان از معافیت ماده ۸۴ (برای درآمد حقوق) و معافیت ماده ۱۰۱ (برای درآمد مشاغل) استفاده کند، به شرطی که در طول سال هر دو نوع فعالیت را داشته باشد.

معافیت خدمات درمانی از مالیات بر ارزش افزوده

نکته بسیار مهم دیگر این است که خدمات درمانی، تشخیصی، توانبخشی و پیشگیری از مالیات بر ارزش افزوده معاف هستند. این معافیت به طور مستقیم بر درآمد پزشکان تأثیر میگذارد و یک مزیت مالیاتی کلیدی برای آنها محسوب میشود.

تکالیف قانونی پزشکان برای بهرهمندی از معافیتها

برای استفاده از معافیتهای مالیاتی و جلوگیری از جرائم، پزشکان باید به تکالیف قانونی خود عمل کنند.

الزام به استفاده از پایانههای فروشگاهی (POS)

یکی از مهمترین الزامات قانونی برای پزشکان، نصب و استفاده از دستگاه کارتخوان متصل به سامانه مودیان است. این قانون با هدف شفافسازی درآمدها و مبارزه با فرار مالیاتی وضع شده است. از طریق این سامانهها، اطلاعات تمامی تراکنشهای مالی به صورت خودکار به سازمان امور مالیاتی ارسال میشود.

این الزام قانونی در پاسخ به چالش دیرینه سازمان امور مالیاتی با درآمدهای نامشخص جامعه پزشکی به وجود آمده است. با استفاده از این ابزار، سازمان مالیاتی میتواند به صورت مستقیم به دادههای تراکنشها دسترسی پیدا کرده و درآمد اظهارشده توسط پزشک را راستیآزمایی کند.

ثبتنام، تشکیل پرونده و ارائه اظهارنامه

تمامی پزشکان موظفند در نظام مالیاتی ثبتنام کرده و پرونده مالیاتی تشکیل دهند. علاوه بر این، ارائه اظهارنامه مالیاتی در موعد مقرر (حداکثر تا پایان خرداد ماه سال بعد) برای بهرهمندی از معافیتهای قانونی ضروری است. درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir، مرجع اصلی برای انجام تمامی این تکالیف است.

نقش تبصره ماده ۱۰۰

پزشکانی که درآمد سالانه آنها از سقف مشخصی کمتر است، میتوانند به جای ارائه اظهارنامه مالیاتی کامل، از فرم مالیات مقطوع تبصره ماده ۱۰۰ استفاده کنند. این تبصره یک تسهیلات برای مشاغل کوچک و متوسط است و فرآیند محاسبه و پرداخت مالیات را ساده میکند. استفاده از این تبصره به معنای معافیت از پرداخت مالیات نیست، بلکه صرفاً به یک توافق مالیاتی بین مؤدی و سازمان مالیاتی منجر میشود. با این حال، استفاده از آن مشروط به رعایت سقف درآمدی و نداشتن بدهی مالیاتی قبلی است.

جرائم و تبعات عدم رعایت قوانین مالیاتی

عدم رعایت تکالیف قانونی مالیاتی برای پزشکان، پیامدهای سنگینی به همراه دارد.

جریمه عدم استفاده از کارتخوان

جریمه عدم ارسال اظهارنامه

در صورتی که پزشکان اظهارنامه مالیاتی خود را در مهلت قانونی (۳۱ خرداد) ارسال نکنند، مشمول جریمه غیرقابل بخشودگی ۱۰ درصدی مالیات متعلقه خواهند شد.

✅ توصیههای کلیدی برای مدیریت بهینه امور مالیاتی پزشکان:

- ثبتنام به موقع: در نظام مالیاتی ثبتنام کرده و پرونده مالیاتی تشکیل دهند.

- استفاده از کارتخوان: به صورت مداوم و قانونی از دستگاه کارتخوان استفاده کرده و تمامی تراکنشها را ثبت کنند.

- ارسال اظهارنامه: اظهارنامه مالیاتی (یا فرم تبصره ۱۰۰) را در مهلت قانونی ارسال نمایند.

- نگهداری مدارک: تمامی اسناد و مدارک مالی خود را برای ارائه به ممیزین مالیاتی نگهداری کنند.

- مشاوره تخصصی: در صورت پیچیدگی امور، از خدمات مشاوران مالیاتی متخصص بهره ببرند.