راهنمای جامع پرداخت مالیات بر ارث در ایران | باوگستران

مالیات بر ارث چیست و چرا باید پرداخت شود؟

مالیات بر ارث، به عنوان یکی از انواع مالیاتهای مستقیم در نظام مالیاتی ایران، هزینهای است که پس از فوت یک شخص و پیش از تقسیم اموال و داراییهای به جا مانده از وی (ماترک) میان وراث، باید به دولت پرداخت شود. این مالیات بر اساس سهمالارث هر یک از وراث محاسبه و مطالبه میگردد. هدف از وضع این مالیات، صرفاً جمعآوری درآمد برای دولت نیست؛ بلکه این سازوکار نقش مهمی در تضمین روند قانونی انتقال داراییها و جلوگیری از هرگونه نقل و انتقال غیرمجاز ایفا میکند.

الزام به دریافت گواهی مفاصاحساب مالیات بر ارث پیش از هرگونه نقل و انتقال رسمی داراییها ، نشاندهنده کنترل دقیق دولت بر فرآیند قانونی انتقال مالکیت و حقوق مالی است. این رویه، چارچوب قانونی انتقال ثروت را تقویت کرده و از بروز اختلافات احتمالی یا انتقالهای غیرقانونی اموال میان وراث یا به اشخاص ثالث، بدون انجام تعهدات مالیاتی جلوگیری میکند. در واقع، با تبدیل پرداخت مالیات به پیششرط قانونی برای هرگونه انتقال، دولت نه تنها سهم درآمدی خود را تضمین میکند، بلکه سوابق شفاف و قابل تأییدی از تغییرات مالکیت داراییها را نیز حفظ مینماید که برای ثبات حقوقی و اقتصادی جامعه ضروری است. این سازوکار به طور غیرمستقیم، با رسمیسازی فرآیند توزیع ارث، از حقوق تمامی وراث قانونی نیز حمایت میکند.

افراد مشمول و داراییهای تحت پوشش مالیات بر ارث

هرگاه در نتیجه فوت یک شخص، اعم از فوت واقعی یا فرضی، اموالی از وی باقی بماند، وراث آن شخص مشمول پرداخت مالیات بر ارث میشوند. این قاعده شامل تمامی وراث، چه اشخاص حقیقی و چه حقوقی، ایرانیان مقیم ایران یا خارج از کشور، و حتی اتباع خارجی که از داراییهای موجود در ایران ارث میبرند، میگردد. وراث یا نماینده قانونی آنها موظفند ابتدا نسبت به اخذ گواهی انحصار وراثت اقدام نمایند تا وراث قانونی متوفی به طور رسمی مشخص شوند.

داراییهای مشمول مالیات بر ارث شامل کلیه ماترک متوفی، چه در داخل و چه در خارج از ایران، اعم از اموال منقول و غیرمنقول، مطالبات قابل وصول و تمامی حقوق مالی است. این موارد طیف وسیعی از داراییها را در بر میگیرد، از جمله: وجوه نقد، املاک مسکونی، اداری و تجاری، موجودی صندوق امانات بانکی، فروشگاه و مغازه، حق سرقفلی، اجناس و تجهیزات واحدهای تجاری یا تولیدی، سهام بورسی و غیربورسی، سهامالشرکه، حق تقدم سهام، حق امتیاز و سایر حقوق مالی، سپردههای بانکی، اوراق مشارکت و سودهای متعلق به آنها.

دامنه گسترده داراییهای مشمول مالیات (اعم از منقول، غیرمنقول، حقوق مالی، و حتی داراییهای خارج از کشور برای اتباع ایرانی) و شمول اتباع خارجی که از داراییهای موجود در ایران ارث میبرند ، نشاندهنده یک رویکرد جامع و فراگیر در حوزه صلاحیت مالیاتی ایران است. این رویکرد بیانگر آن است که نظام مالیاتی ایران قصد دارد بخش قابل توجهی از انتقال ثروت پس از فوت را، صرفنظر از مکان فیزیکی دارایی یا تابعیت وارث، مشمول مالیات قرار دهد، مشروط بر اینکه ارتباطی با ایران وجود داشته باشد. این گستردگی صلاحیت، به ویژه در موارد ارث بینالمللی، میتواند پیچیدگیهایی را ایجاد کند. به عنوان مثال، در مواردی که متوفی ایرانی در کشور دیگری فوت کرده و در آنجا مشمول مالیات نشده باشد، ارزش داراییهای وی در ایران مبنای مالیاتستانی قرار میگیرد و ۱۰ درصد آن به عنوان مالیات بر ماترک محاسبه میشود. همچنین، مالیاتی که بابت مالیات بر ارث به دولت محل وقوع مال پرداخت شده باشد، با نرخ ۲۵ درصد در ایران قابل کسر است. این موضوع لزوم توجه دقیق به قوانین خاص مربوط به داراییهای خارجی و احتمال بروز مسائل مالیات مضاعف را برجسته میسازد.

مبانی قانونی و تحولات: از قانون قدیم تا اصلاحیه 1395

مالیات بر ارث در ایران عمدتاً بر اساس «قانون مالیاتهای مستقیم» دریافت میشود. این قانون شامل مواد متعددی است که به طور خاص به تعریف، نحوه محاسبه، معافیتها و مراحل پرداخت مالیات بر ارث میپردازند. درک این مواد و ارتباط آنها با یکدیگر برای هر ذینفعی ضروری است.

قانون مالیاتهای مستقیم و مواد کلیدی

ماده 17

این ماده به تعریف اموال و داراییهایی میپردازد که در نتیجه فوت شخص، به وراث منتقل شده و مشمول مالیات بر ارث میگردند. ماده ۱۷ مبنای تعیین نرخهای مالیاتی بر اساس طبقه وراث و نوع داراییهای به جا مانده است. همچنین، طبق تبصره ۵ الحاقی به این ماده، حقوق ناشی از عقود اجاره به شرط تملیک با بانکها و سایر نهادهای مالی و اعتباری، نسبت به عرصه و اعیان املاک بر اساس ارزش معاملاتی در تاریخ ثبت انتقال به نام وراث محاسبه خواهد شد.

ماده 19

این ماده اموال مشمول مالیات بر ارث را به طور جامع تعریف میکند. بر اساس آن، کلیه ماترک متوفی واقع در ایران یا خارج از ایران، اعم از منقول و غیرمنقول، مطالبات قابل وصول و حقوق مالی، پس از کسر هزینههای کفن و دفن (در حدود عرف و عادت)، واجبات مالی و عبادی (در حدود قواعد شرعی) و دیون محقق متوفی، مشمول مالیات میباشند. تبصره این ماده نیز به نحوه کسر بدهی متوفی به وراث، از جمله مهریه و نفقه ایام عده، میپردازد.

ماده 25

این ماده به یکی از معافیتهای مهم مالیاتی اشاره دارد. طبق آن، وراث طبقات اول و دوم شهدای انقلاب اسلامی نسبت به اموال شهدای انقلاب اسلامی از پرداخت مالیات بر ارث معاف هستند. احراز شهادت برای بهرهمندی از این معافیت، منوط به تأیید یکی از نیروهای مسلح جمهوری اسلامی ایران یا بنیاد شهید انقلاب اسلامی است.

ماده 59

این ماده به نرخهای مالیات نقل و انتقال قطعی املاک (۵ درصد ارزش معاملاتی) و انتقال حق واگذاری محل (۲ درصد وجوه دریافتی) میپردازد. این نرخها در محاسبه مالیات بر ارث املاک و حق واگذاری محل (با ضریب ۱.۵ برابر برای وراث طبقه اول در قانون جدید) مورد استناد قرار میگیرند.

ماده 143

این ماده به معافیتها و نرخهای مالیات بر درآمد حاصل از فروش سهام در بورس و سایر شرکتها میپردازد. نرخ مالیات بر ارث سهام، سهامالشرکه و حق تقدم آنها، ۱.۵ برابر نرخهای ذکر شده در ماده ۱۴۳ است.

ارجاع صریح به مواد قانونی خاص (مانند مواد 17، 19، 25، 59 و 143) و ارتباطات متقابل آنها (به عنوان مثال، نرخهای مالیات بر ارث که مضربی از نرخهای موجود در سایر مواد مانند 59 و 143 هستند)، نشاندهنده وجود یک چارچوب قانونی مدولار و به هم پیوسته است. این ساختار بیانگر آن است که مالیات بر ارث یک مالیات مستقل نیست، بلکه عمیقاً در نظام گستردهتر مالیاتهای مستقیم ادغام شده و تعاریف و نرخهای پایه را از سایر دستهبندیهای مالیاتی وام میگیرد. این پیوستگی، در حالی که میتواند برای قانونگذاران کارآمد باشد، برای شهروندان عادی که برای درک کامل تصویر مالیات بر ارث نیاز به فهم چندین ماده قانونی دارند، پیچیدگی ایجاد میکند. این موضوع لزوم دریافت مشاوره از متخصصان مالیاتی را برای اطمینان از رعایت دقیق قوانین و جلوگیری از اشتباهات احتمالی برجسته میسازد.

تفاوتهای اساسی قوانین مالیات بر ارث قبل و بعد از سال 1395

تفاوت قانون قدیم و جدید مالیات بر ارث

قانون قدیم (متوفیان قبل از ۰۱/۰۱/۱۳۹۵)

- نحوه محاسبه: نرخ مالیات بر اساس مجموع ارزش کل ماترک و بهصورت تصاعدی بود.

- معافیتها: سهمالارث وراث طبقه اول تا ۳ میلیون ریال معاف، و برای افراد خاص تا ۵ میلیون ریال. درصدهایی از سپردهها، سهام و داراییهای تولیدی نیز معاف بودند.

- مهلت و جریمه: مهلت ۶ ماهه برای تسلیم اظهارنامه، با جریمه ۱۰٪ برای تأخیر و ۲.۵٪ ماهانه برای عدم پرداخت.

- اظهارنامه: ثبت یکجای تمامی اموال در یک اظهارنامه الزامی بود.

قانون جدید (متوفیان بعد از ۰۱/۰۱/۱۳۹۵)

- نحوه محاسبه: نرخها بر اساس نوع دارایی و طبقه وراث متفاوت است (ملک، خودرو، سپرده و…).

- معافیتها: حذف معافیت عمومی ۳ میلیون ریالی؛ سپردههای بانکی مشمول ۳٪ مالیات.

- مهلت و جریمه: مهلت تسلیم اظهارنامه ۱ سال؛ جریمه تأخیر پرداخت حذف شده ولی جریمه عدم تسلیم باقی مانده.

- اظهارنامه: امکان اقدام جداگانه برای هر دارایی بهجای ثبت یکجای همه اموال.

تغییر از یک نرخ مالیاتی یکنواخت بر اساس ارزش کل ماترک (در قانون قدیم) به نرخهای متفاوت بر اساس نوع دارایی و طبقه وراث، همراه با تغییر در ساختار جریمهها (از جریمههای ثابت تأخیر به محاسبه بر اساس «تاریخ روز مراجعه»)، نشاندهنده حرکت به سمت یک نظام مالیاتی ظریفتر و پیچیدهتر است. حذف معافیت عمومی و وضع مالیات بر سپردههای بانکی در قانون جدید، نشان از قصد گسترش پایه مالیاتی و افزایش درآمدهای دولت از محل ارث دارد. در عین حال، حذف جریمههای تأخیر در پرداخت مالیات، اما حفظ جریمه ۱۰ درصدی برای عدم تسلیم اظهارنامه، یک تمایز مهم ایجاد میکند: سیستم مالیاتی، اقدام رسمی و افشای اطلاعات را بر پرداخت فوری اولویت میدهد. این رویکرد، انعطافپذیری در زمان پرداخت را فراهم میآورد، اما در گزارشدهی و اعلام داراییها، سختگیری بیشتری اعمال میکند.

مقایسه قانون قدیم و جدید مالیات بر ارث

| معیار / ویژگی | قانون قدیم (فوت قبل از ۰۱/۰۱/۱۳۹۵) | قانون جدید (فوت بعد از ۰۱/۰۱/۱۳۹۵) |

|---|---|---|

| نحوه محاسبه | نرخ یکسان بر اساس مجموع ارزش ماترک | نرخ متفاوت بر اساس نوع دارایی و طبقه وراث |

| معافیت عمومی | ۳ میلیون ریال (۵ میلیون برای صغیر/محجور/معلول) | حذف شده است |

| سپرده بانکی | معاف (۰٪) | ۳٪ |

| سهام بورسی | ۵۰٪ معاف، ۳۵٪ مالیات بر مابقی | طبقه اول: ۰.۷۵٪، دوم: ۱.۵٪، سوم: ۳٪ |

| سهام غیربورسی | ۴۰٪ معاف، ۳۵٪ مالیات بر مابقی | طبقه اول: ۶٪، دوم: ۱۲٪، سوم: ۲۴٪ |

| جریمه عدم تسلیم اظهارنامه | ۱۰٪ | ۱۰٪ |

| جریمه تأخیر پرداخت | ۲.۵٪ در ماه | حذف شده (مبنای محاسبه: تاریخ مراجعه) |

| مهلت اظهارنامه | ۶ ماه | ۱ سال |

| نوع اظهارنامه | همه ماترک با هم | امکان اقدام جداگانه برای هر دارایی |

| ارزشگذاری داراییها | بر اساس تاریخ فوت | بر اساس قیمت روز مراجعه |

| مالیات بر ارث املاک (مسکونی) | ۳۵٪ | طبقه اول: ۷.۵٪، دوم: ۱۵٪، سوم: ۳۰٪ |

| مالیات بر ارث سرقفلی | ۳۵٪ | طبقه اول: ۳٪، دوم: ۶٪، سوم: ۱۲٪ |

| مالیات بر ارث خودرو | طبقه اول: ۳۵٪، دوم: ۴۵٪، سوم: ۶۵٪ | طبقه اول: ۲٪، دوم: ۴٪، سوم: ۸٪ |

| مالیات بر ارث سایر اموال | ۳۵٪ | طبقه اول: ۱۰٪، دوم: ۲۰٪، سوم: ۴۰٪ |

| تخلف نهادها و وراث | — | جریمه دو برابر مالیات تخصیص داده شده |

نرخهای مالیات بر ارث بر اساس طبقه وراث و نوع دارایی (قانون جدید)

در قانون جدید مالیات بر ارث که برای متوفیان بعد از تاریخ ۰۱/۰۱/۱۳۹۵ لازمالاجرا است، نرخ مالیات بر اساس دو عامل کلیدی تعیین میشود: طبقه وراث و نوع دارایی به جا مانده از متوفی.

طبقهبندی وراث و نرخ مالیات

این طبقه کمترین نرخ مالیات را پرداخت میکند.

نرخ مالیات این طبقه دو برابر طبقه اول است.

نرخ مالیات این طبقه چهار برابر طبقه اول است.

نرخهای مالیاتی برای انواع داراییها (برای وراث طبقه اول)

نرخهای مالیات بر ارث برای وراث طبقه اول بر اساس نوع دارایی در قانون جدید به شرح زیر است. لازم به ذکر است که این نرخها برای وراث طبقه دوم دو برابر و برای وراث طبقه سوم چهار برابر میشوند

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم |

|---|---|---|---|

| املاک مسکونی، باغ، زراعی، اراضی بایر | ۷.۵٪ ارزش معاملاتی | ۱۵٪ | ۳۰٪ |

| املاک تجاری و اداری | ۳٪ ارزش روز | ۶٪ | ۱۲٪ |

| حق واگذاری محل (سرقفلی) | ۳٪ ارزش روز | ۶٪ | ۱۲٪ |

| وسایل نقلیه (زمینی، هوایی، دریایی) | ۲٪ ارزش کارشناسی | ۴٪ | ۸٪ |

| سپردههای بانکی، اوراق بهادار، سودها | ۳٪ موجودی | ۶٪ | ۱۲٪ |

| سپرده در مؤسسات مالی و اعتباری | ۱۰٪ موجودی | ۲۰٪ | ۴۰٪ |

| سهام بورسی | ۰.۷۵٪ × ۱.۵ = ۱.۱۲٪ | ۲.۲۵٪ | ۴.۵٪ |

| سهام غیربورسی | ۶٪ × ۱.۵ = ۹٪ | ۱۸٪ | ۳۶٪ |

| حقالامتیاز و حقوق مالی | ۱۰٪ | ۲۰٪ | ۴۰٪ |

| دارایی ایرانیان خارج از کشور | ۱۰٪ ارزش دارایی | ۲۰٪ | ۴۰٪ |

معافیتها و کسورات مالیات بر ارث

قانون مالیاتهای مستقیم، به منظور رعایت عدالت اجتماعی و حمایت از برخی اقشار، موارد خاصی را از شمول مالیات بر ارث معاف کرده یا امکان کسر آنها را از ماترک متوفی فراهم آورده است. این موارد نشاندهنده ابعاد رفاه اجتماعی در قوانین مالیاتی است، که فراتر از صرف جمعآوری درآمد، به اصول عدالت اجتماعی و حمایت از گروههای آسیبپذیر و قدردانی از فداکاریهای ملی نیز توجه دارد. این توازن بین درآمدزایی و سیاستهای اجتماعی، جنبهای حیاتی از طراحی قانون مالیات محسوب میشود.

موارد معاف از مالیات بر ارث

- وجوه بازنشستگی، وظیفه، پسانداز خدمت و مزایای پایان خدمت

- وجوه پرداختی توسط مؤسسات بیمه یا کارفرما، از جمله انواع بیمه عمر و زندگی

- خسارت فوت و دیه

- مطالبات مربوط به خسارت اخراج، بازخرید خدمت و مرخصی استحقاقی استفادهنشده

- اثاثالبیت محل سکونت متوفی (وسایل ضروری برای زندگی)

- اموالی که وقف وزارتخانهها، مؤسسات دولتی، نهادهای عمومی غیردولتی، سازمانهای خیریه یا عامالمنفعه شدهاند

- داراییهای شهدای انقلاب اسلامی که به وراث طبقات اول و دوم آنها رسیده است

این معافیتها، به ویژه برای حداقلهای معیشتی و مزایای پایان خدمت، نشاندهنده یک سیاست حمایتی است که اطمینان میدهد این وجوه که برای تأمین زندگی بازماندگان حیاتی هستند، مشمول بار مالیاتی مضاعف نشوند. همچنین، معافیت برای خانوادههای شهدا، بیانگر قدردانی و حمایت دولت از فداکاریهای ملی است.

کسر بدهیها و هزینهها از ماترک

- هزینههای کفن و دفن: در حدود عرف و عادت

- واجبات مالی و عبادی: در حدود قواعد شرعی

- دیون محقق متوفی: بدهیهای قطعی و اثباتشده، شامل مهریه همسر با ارائه مستندات معتبر

نکته مهم این است که کسر این بدهیها و هزینهها منوط به ارائه مستندات و اسناد و مدارک معتبر است. در صورتی که مجموع بدهیها و هزینههای کفن و دفن کمتر یا مساوی با داراییهای متوفی باشد، وراث مشمول مالیات بر ارث نخواهند شد.

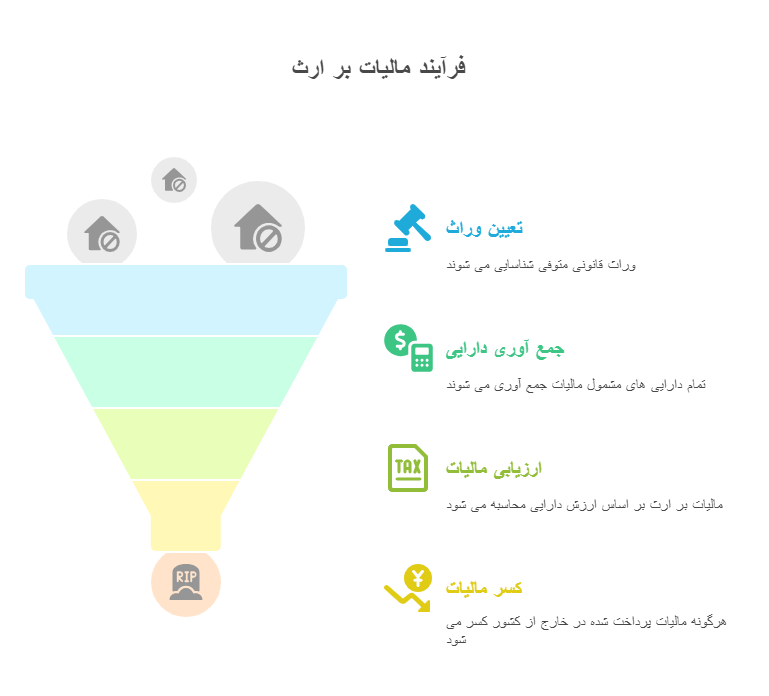

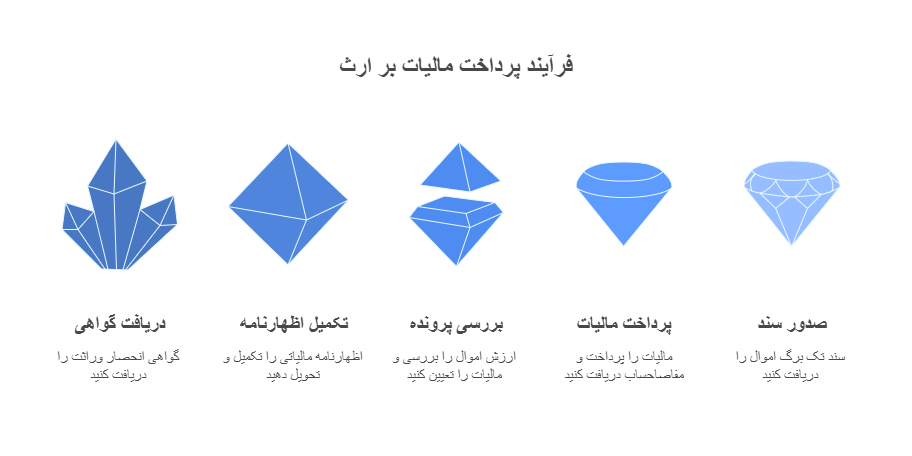

مراحل گام به گام پرداخت مالیات بر ارث

فرآیند پرداخت مالیات بر ارث در ایران شامل چندین مرحله قانونی و اداری است که وراث باید آنها را طی کنند. این فرآیند، از دریافت گواهی انحصار وراثت تا صدور سند تک برگ اموال، نشاندهنده دقت بوروکراتیک در انتقال ثروت است. این رویکرد ساختاریافته، در حالی که رعایت قوانین و جمعآوری درآمد را تضمین میکند، میتواند برای وراث زمانبر و پیچیده باشد و اغلب نیاز به مشاوره حقوقی یا مالی دارد.

چالشهای رایج و راهکارها

فرآیند پرداخت مالیات بر ارث، با وجود شفافیتهای قانونی، میتواند با چالشهایی برای وراث همراه باشد. درک این چالشها و آگاهی از راهکارهای موجود، برای مدیریت بهینه این فرآیند ضروری است.

پیچیدگی قوانین و تغییرات مکرر: تفاوتهای میان قانون قدیم و جدید و نرخهای مختلف برای داراییها و طبقات وراث، درک کامل قوانین را دشوار میسازد.

عدم آگاهی وراث: ناآگاهی از جزئیات و مهلتهای قانونی میتواند منجر به جریمههای مالیاتی و مشکلات حقوقی شود.

املاک قولنامهای: نبود سند رسمی برای املاک، فرآیند اثبات مالکیت و محاسبه مالیات را پیچیده و زمانبر میکند.

جریمهها: عدم تسلیم اظهارنامه در مهلت قانونی، مشمول ۱۰٪ جریمه مالیاتی میشود که بار مالی قابل توجهی دارد.

طولانی شدن فرآیند: محاسبه مالیات و انتقال سند ممکن است تا دو سال زمان ببرد و در شرایط اضطراری مشکلساز باشد.

مشاوره حقوقی و مالیاتی تخصصی: بهرهمندی از مشاوران متخصص در امور ارث، بهترین راهکار برای عبور از پیچیدگیهای قانونی است.

استفاده از سامانههای الکترونیکی: سامانه my.tax.gov.ir میتواند فرآیندها را تسهیل و مراجعات حضوری را کاهش دهد.

اعتراض به مالیات بر ارث: وراث میتوانند ظرف یک سال پس از فوت، اعتراض خود را ثبت و در صورت تأیید، مالیات را کاهش دهند.

آگاهیبخشی و آموزش: افزایش دانش وراث از قوانین و مهلتها، از بروز مشکلات و جریمهها جلوگیری میکند.

موضوع پیچیدگی قوانین و توصیه صریح به “مشاوره تخصصی” به یک چالش سیستمی در رعایت قوانین مالیاتی اشاره دارد. این امر بیانگر آن است که با وجود تلاشها برای سادهسازی (مانند خدمات الکترونیکی)، پیچیدگیهای ذاتی قانون ارث، همراه با تغییرات مکرر قانونی ، مانع قابل توجهی برای شهروندان عادی ایجاد میکند. اتکا به متخصصان برای ناوبری در این فرآیند نشان میدهد که سیستم، در حالی که از نظر قانونی مستحکم است، به راحتی برای افراد عادی قابل دسترسی یا شفاف نیست، که این امر میتواند در صورت عدم مدیریت حرفهای، منجر به ناکارآمدی، جریمه و حتی اختلافات حقوقی شود.

مالیات بر ارث در ایران، به عنوان یک مالیات مستقیم، جزء جداییناپذیر فرآیند انتقال ثروت پس از فوت است. این نظام مالیاتی، با وجود پیچیدگیهای خاص خود، دو هدف اصلی را دنبال میکند: تأمین بخشی از درآمدهای دولت و تضمین شفافیت و نظم در انتقال قانونی داراییها. تحولات قانونی، به ویژه اصلاحیه سال ۱۳۹۵، تغییرات عمدهای را در نحوه محاسبه، نرخها و مهلتهای مالیاتی ایجاد کرده است که درک دقیق آنها برای وراث ضروری است.

قانون جدید با طبقهبندی وراث و داراییها و تعیین نرخهای متفاوت، رویکردی جزئینگرتر را در پیش گرفته است. همچنین، حذف جریمه تأخیر در پرداخت، در کنار حفظ جریمه عدم تسلیم اظهارنامه، بر اهمیت گزارشدهی به موقع و رسمی تأکید دارد. معافیتها و کسورات در نظر گرفته شده نیز نشاندهنده ابعاد اجتماعی و حمایتی این قانون است.

با این حال، پیچیدگیهای قانونی، عدم آگاهی کافی وراث، و طولانی بودن فرآیندهای اداری، چالشهایی را در مسیر پرداخت مالیات بر ارث ایجاد میکنند. برای عبور موفق از این چالشها و جلوگیری از تحمیل هزینههای اضافی، آگاهی کامل از قوانین، استفاده از سامانههای الکترونیکی و به ویژه، بهرهمندی از مشاوره و خدمات متخصصان حقوقی و مالیاتی امری حیاتی است. این اقدامات نه تنها به رعایت دقیق مقررات کمک میکند، بلکه فرآیند انتقال داراییها را نیز تسهیل میبخشد.

منابع