مالیات بر ارزش افزوده: هر آنچه کسبوکارها باید بدانند

مالیات بر ارزش افزوده (VAT) یکی از مهمترین انواع مالیات در نظام مالیاتی ایران است که تأثیر مستقیمی بر کسبوکارها، مصرفکنندگان، و اقتصاد کلان دارد. این نوع مالیات، که بر ارزش افزوده ایجادشده در هر مرحله از زنجیره تولید و توزیع کالا یا خدمات اعمال میشود، برای بسیاری کسبوکارها موضوعی پیچیده و چالشبرانگیز است. هدف این مقاله، ارائه راهنمایی جامع و کاربردی درباره مالیات بر ارزش افزوده، با تمرکز ویژه بر تعریف، اهمیت، مزایا، چالشها، مراحل محاسبه، و گزارشدهی است. با استفاده از ساختارهای متنوع مانند جداول، فهرستها، و توضیحات تشریحی، این مقاله به شما کمک میکند تا این موضوع را بهخوبی درک کنید و در فرآیند گزارشدهی و پرداخت مالیات موفق عمل کنید.

مالیات بر ارزش افزوده چیست؟

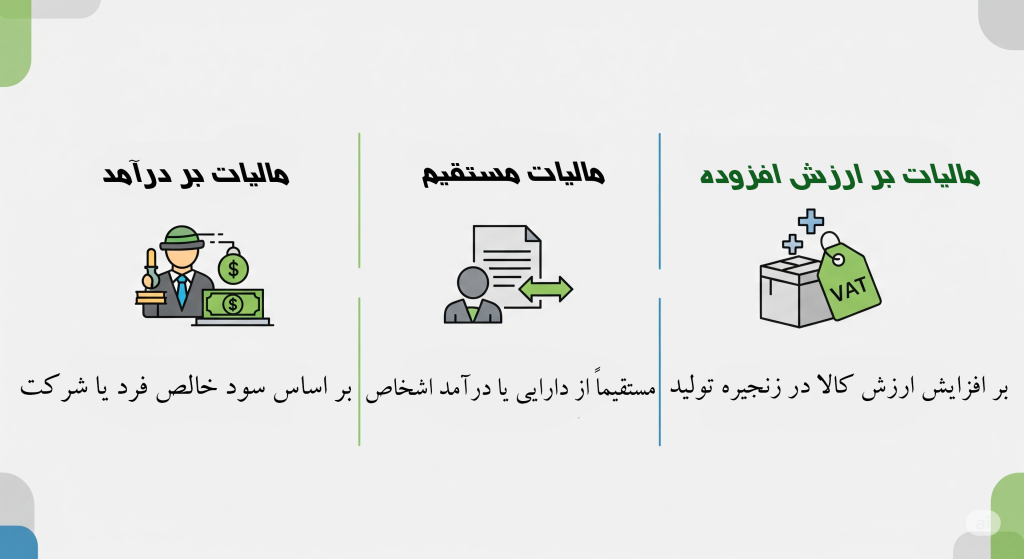

مالیات بر ارزش افزوده (VAT) نوعی مالیات غیرمستقیم است که بر ارزش افزودهای که در هر مرحله از زنجیره تولید، توزیع، یا ارائه خدمات ایجاد میشود، اعمال میگردد. به عبارت دیگر، این مالیات بر افزایش ارزشی که یک کسبوکار به کالا یا خدمات اضافه میکند، محاسبه میشود. برخلاف مالیات بر فروش که تنها در مرحله نهایی فروش به مصرفکننده اعمال میشود، مالیات بر ارزش افزوده در هر مرحله از زنجیره تأمین (از تولید تا مصرف) جمعآوری میشود، اما بار اصلی آن بر دوش مصرفکننده نهایی است. در ایران، قانون مالیات بر ارزش افزوده از مهرماه 1387 اجرایی شده و نرخ استاندارد آن در سال 1404 برای اکثر کالاها و خدمات 9% تعیین شده است، اگرچه برخی کالاها و خدمات ممکن است معاف یا دارای نرخ صفر باشند.

مفهوم ارزش افزوده

ارزش افزوده به تفاوت بین ارزش فروش یک کالا یا خدمت و هزینههای مستقیم۷ صرفشده برای تولید یا عرضه آن اشاره دارد. به عنوان مثال، فرض کنید یک تولیدکننده پارچه را به قیمت 5,000,000 تومان خریداری میکند و پس از تبدیل آن به لباس، آن را به قیمت 8,000,000 تومان میفروشد. ارزش افزوده ایجادشده در این فرآیند 3,000,000 تومان است (8,000,000 – 5,000,000). مالیات بر ارزش افزوده بر این 3,000,000 تومان اعمال میشود.

مکانیزم عملکرد مالیات بر ارزش افزوده

این مالیات بهگونهای طراحی شده که هر کسبوکار در زنجیره تأمین، تنها مالیات مربوط به ارزش افزودهای که خودش ایجاد کرده را به دولت پرداخت کند. برای این منظور:

- مالیات دریافتی: کسبوکار هنگام فروش کالا یا خدمات، مالیات بر ارزش افزوده (مثلاً ۹٪) را از مشتری دریافت میکند.

- مالیات پرداختی: کسبوکار هنگام خرید مواد اولیه یا خدمات، مالیات را به تأمینکننده پرداخت میکند.

- مالیات قابل پرداخت: تفاوت بین مالیات دریافتی و پرداختی به سازمان امور مالیاتی واریز میشود. اگر پرداختی بیشتر از دریافتی باشد، کسبوکار میتواند درخواست استرداد کند.

این مکانیزم از تکرار مالیات (Tax on Tax) جلوگیری میکند و باعث میشود مالیات تنها بر ارزش افزوده جدید اعمال شود.

تاریخچه و اهمیت در ایران

قانون مالیات بر ارزش افزوده در ایران با هدف بهبود نظام مالیاتی، افزایش شفافیت در معاملات، و تأمین درآمد پایدار برای دولت تصویب شد. این سیستم جایگزین برخی مالیاتهای پراکنده قبلی شد و به استانداردسازی فرآیندهای مالیاتی کمک کرد. اهمیت این مالیات در موارد زیر خلاصه میشود:

- شفافیت در زنجیره تأمین: با الزام به صدور فاکتورهای رسمی، تمام معاملات در زنجیره تولید و توزیع ثبت میشوند، که به کاهش فرار مالیاتی کمک میکند.

- منبع درآمد دولت: مالیات بر ارزش افزوده یکی از منابع اصلی بودجه دولت برای تأمین هزینههای عمومی مانند زیرساختها، آموزش، و بهداشت است.

- تأثیر بر اقتصاد: این مالیات با افزایش قیمت نهایی کالاها و خدمات، بر رفتار مصرفکنندگان و کسبوکارها اثر میگذارد و میتواند به تنظیم بازار کمک کند.

- تشویق به ثبت دقیق معاملات: کسبوکارها برای کسر مالیات پرداختی خود، موظف به ثبت دقیق معاملات و صدور فاکتورهای رسمی هستند، که به حرفهای شدن فرآیندهای مالی منجر میشود.

تفاوت با سایر مالیاتها

برخلاف مالیات بر درآمد که بر سود خالص کسبوکارها اعمال میشود، مالیات بر ارزش افزوده بر ارزش افزوده در هر مرحله تمرکز دارد. همچنین، برخلاف مالیاتهای مستقیم که مستقیماً از درآمد افراد کسر میشود، این مالیات غیرمستقیم است و از طریق قیمت کالا و خدمات از مصرفکننده نهایی دریافت میشود. این تفاوتها باعث میشود که مالیات بر ارزش افزوده سیستمی پویا و گسترده باشد که در بسیاری از کشورهای جهان مورد استفاده قرار میگیرد.

مزایا و چالشهای مالیات بر ارزش افزوده

مزایا

مالیات بر ارزش افزوده بهعنوان یکی از مدرنترین سیستمهای مالیاتی جهان، مزایای متعددی برای اقتصاد، دولت، و حتی کسبوکارها به همراه دارد. در ادامه، این مزایا بهصورت مفصل توضیح داده شدهاند:

شفافیت در زنجیره تأمین: یکی از بزرگترین مزایای مالیات بر ارزش افزوده، ایجاد شفافیت در زنجیره تولید و توزیع است. با الزام به صدور فاکتورهای رسمی، تمام معاملات در هر مرحله از زنجیره تأمین ثبت میشوند. این امر به کاهش فرار مالیاتی کمک میکند و امکان ردیابی دقیق جریان کالا و خدمات را فراهم میسازد. برای مثال، اگر یک تولیدکننده، توزیعکننده، و خردهفروش همگی فاکتورهای رسمی صادر کنند، سازمان امور مالیاتی میتواند بهراحتی صحت معاملات را بررسی کند.

درآمد پایدار برای دولت: مالیات بر ارزش افزوده منبع درآمدی پایدار و قابل پیشبینی برای دولت است. این درآمد برای تأمین هزینههای عمومی مانند ساخت جادهها، بیمارستانها، و سیستم آموزشی استفاده میشود. برخلاف مالیاتهای مستقیم که به درآمد افراد وابسته است، مالیات بر ارزش افزوده به دلیل وابستگی به مصرف، حتی در شرایط رکود اقتصادی نیز درآمد نسبتاً ثابتی ایجاد میکند.

تشویق به ثبت دقیق معاملات: از آنجا که کسبوکارها میتوانند مالیات پرداختی خود (برای خرید مواد اولیه یا خدمات) را از مالیات دریافتی کسر کنند، انگیزه قوی برای ثبت دقیق تمام معاملات و صدور فاکتورهای رسمی دارند. این امر به حرفهای شدن فرآیندهای مالی و کاهش اقتصاد غیررسمی کمک میکند.

عدالت مالیاتی: مالیات بر ارزش افزوده بهگونهای طراحی شده که بار اصلی آن بر مصرفکننده نهایی میافتد، نه بر کسبوکارها. این امر باعث میشود کسبوکارهای واسطهای (مانند تولیدکنندگان یا توزیعکنندگان) مالیات اضافی پرداخت نکنند و عدالت مالیاتی در زنجیره تأمین حفظ شود.

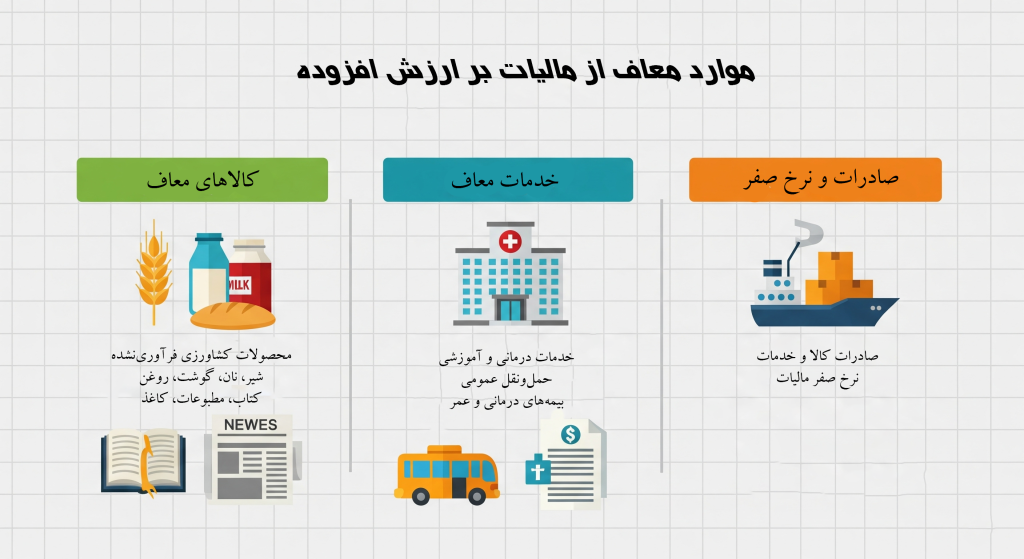

حمایت از صادرات: کالاها و خدمات صادراتی معمولاً با نرخ صفر مشمول مالیات بر ارزش افزوده هستند، به این معنی که صادرکنندگان میتوانند مالیات پرداختی خود را بازپس گیرند. این امر به تشویق صادرات و افزایش رقابتپذیری در بازارهای جهانی کمک میکند.

چالشها و انتقادات

با وجود مزایا، مالیات بر ارزش افزوده چالشهایی نیز دارد:

پیچیدگی محاسبات و گزارشدهی: یکی از مهمترین انتقادات به مالیات بر ارزش افزوده، پیچیدگی فرآیندهای محاسبه، ثبت، و گزارشدهی آن است. برای کسبوکارهای کوچک که ممکن است منابع مالی و انسانی محدودی داشته باشند، انجام این فرآیندها زمانبر و دشوار است. برای مثال، یک مغازهدار کوچک که فاقد نرمافزار حسابداری یا حسابدار حرفهای است، ممکن است در ثبت دقیق فاکتورهای خرید و فروش، محاسبه مالیات دریافتی و پرداختی، و ارسال گزارشهای فصلی دچار مشکل شود. این پیچیدگی میتواند منجر به خطاهای غیرعمدی شود که جریمههای مالیاتی سنگینی به دنبال دارد.

هزینههای اجرایی و زیرساختی: اجرای سیستم مالیات بر ارزش افزوده نیازمند سرمایهگذاری در زیرساختهایی مانند نرمافزارهای حسابداری، سیستمهای صدور فاکتور رسمی، و آموزش کارکنان است. این هزینهها برای کسبوکارهای کوچک با حاشیه سود پایین میتواند قابل توجه باشد. علاوه بر این، کسبوکارها باید زمان و منابع خود را صرف آموزش مداوم برای بهروزرسانی دانش مالیاتی کنند، زیرا قوانین و بخشنامههای مالیاتی ممکن است بهصورت دورهای تغییر کنند. برای مثال، یک رستوران کوچک ممکن است نیاز به خرید نرمافزار حسابداری یا استخدام حسابدار داشته باشد که هزینههای عملیاتی آن را افزایش میدهد.

تأثیر بر قیمتها و تقاضای مصرفکننده: اضافه شدن مالیات بر ارزش افزوده به قیمت نهایی کالاها و خدمات میتواند منجر به افزایش قیمتها شود، که این امر بهویژه در بازارهای حساس به قیمت، مانند خردهفروشی یا خدمات عمومی، میتواند تقاضا را کاهش دهد. برای مثال، در صنایعی مانند رستورانداری، افزودن 9% مالیات به فاکتور مشتری ممکن است باعث شود برخی مشتریان به دنبال گزینههای ارزانتر یا غیررسمی باشند. این موضوع میتواند به کاهش درآمد کسبوکارها و حتی تشویق به فعالیتهای غیررسمی در اقتصاد منجر شود.

چالشهای نظارتی و اجرایی: اجرای موفق مالیات بر ارزش افزوده نیازمند سیستمهای نظارتی پیشرفته و بازرسیهای منظم است. در ایران، ضعفهای زیرساختی مانند قطعیهای گاهبهگاه سامانههای الکترونیکی یا تأخیر در استرداد مالیات میتواند برای کسبوکارها مشکلساز باشد. برای مثال، کسبوکارهایی که مالیات پرداختی بیشتری نسبت به مالیات دریافتی دارند، ممکن است ماهها منتظر دریافت استرداد مالیات بمانند، که این امر بر جریان نقدینگی آنها تأثیر منفی میگذارد. علاوه بر این، بازرسیهای سختگیرانه سازمان مالیاتی ممکن است برای کسبوکارهای کوچک که از نظر منابع محدود هستند، استرسزا باشد.

مقاومت فرهنگی و عدم آگاهی: در بسیاری از جوامع، بهویژه در بخشهای سنتی اقتصاد، پذیرش مالیات بر ارزش افزوده با مقاومت مواجه میشود. برخی کسبوکارها، بهویژه در بازارهای سنتی مانند بازارهای محلی، ممکن است به دلیل عدم آگاهی یا تصور افزایش هزینهها، از ثبتنام در سامانه یا صدور فاکتورهای رسمی خودداری کنند. این مقاومت میتواند به گسترش اقتصاد غیررسمی منجر شود، که هدف اصلی مالیات بر ارزش افزوده (یعنی شفافیت) را تضعیف میکند. برای مثال، یک کاسب سنتی ممکن است صدور فاکتور رسمی را کاری غیرضروری بداند و ترجیح دهد معاملات را بهصورت غیررسمی انجام دهد.

نابرابری در تأثیر بر طبقات اجتماعی: یکی از انتقادات رایج به مالیات بر ارزش افزوده، ماهیت غیرتصاعدی (Regressive) آن است. این مالیات بهصورت یکنواخت از همه مصرفکنندگان دریافت میشود، بدون توجه به سطح درآمد آنها. در نتیجه، افراد با درآمد پایینتر، نسبت به درآمدشان، سهم بیشتری از مالیات بر ارزش افزوده را پرداخت میکنند. برای مثال، یک فرد کمدرآمد که بخش زیادی از درآمد خود را صرف خرید کالاهای اساسی میکند، فشار بیشتری از این مالیات احساس میکند تا فردی با درآمد بالا. این موضوع میتواند به نابرابری اقتصادی دامن بزند و انتقادات اجتماعی را برانگیزد.

مشکلات استرداد مالیات: در مواردی که کسبوکارها مالیات پرداختی بیشتری نسبت به مالیات دریافتی دارند (مانند صادرکنندگان یا کسبوکارهایی با هزینههای بالا)، فرآیند استرداد مالیات میتواند طولانی و پیچیده باشد. تأخیر در استرداد مالیات میتواند جریان نقدینگی کسبوکارها را مختل کند و بهویژه برای شرکتهای کوچک یا استارتاپها چالشبرانگیز باشد. برای مثال، یک شرکت صادراتی ممکن است ماهها منتظر بازپرداخت مالیات پرداختی خود بماند، که این امر بر توانایی آن برای سرمایهگذاری یا پرداخت هزینهها تأثیر میگذارد.

باورگستران آماده خدمت رسانی به شما!

همین حالا برای مدیریت مالیات بر ارزش افزوده کسبوکارتان اقدام کنید! به سامانه سازمان امور مالیاتی (www.tax.gov.ir) مراجعه کنید، ثبتنام کنید، و فاکتورهای رسمی خود را آماده کنید. اگر در این فرآیند به کمک نیاز دارید، با تیم حرفهای ما در شرکت باورگستران تماس بگیرید تا با مشاوره تخصصی، شما را در مسیر رعایت قوانین و کاهش هزینههای مالیاتی همراهی کنیم. فرصت را از دست ندهید و از جریمههای مالیاتی پیشگیری کنید!