فناوریهای دیجیتال با سرعت بالایی سیستمهای مالی و حسابداری را تغییر میدهند. یکی از نوآوریهای کلیدی در این حوزه، صورت حساب الکترونیکی (Electronic Invoice یا e-Invoice) است که جایگزینی کارآمد برای روشهای سنتی صدور و مدیریت صورتحسابهای کاغذی به شمار میرود. صورتحساب الکترونیکی به سندی دیجیتال اشاره دارد که جزئیات تراکنشهای مالی، مانند فروش کالا یا خدمات، را به صورت الکترونیکی ثبت، ارسال و ذخیره میکند. این سند معمولاً در فرمتهای استانداردی مانند XML، PDF/A یا EDI تولید میشود و امکان تبادل امن و سریع اطلاعات بین طرفین معامله را فراهم میآورد.

اهمیت صورتحساب الکترونیکی بیش از پیش برجسته است. با افزایش حجم تراکنشهای آنلاین و نیاز به شفافیت بیشتر در سیستمهای مالی، این فناوری فرآیندهای اداری را سادهتر میکند، به کاهش هزینهها، افزایش کارایی و بهبود امنیت کمک شایانی مینماید. برای مثال، در کشورهای پیشرفته مانند اعضای اتحادیه اروپا، پیادهسازی سیستمهای e-Invoicing اجباری شده و منجر به صرفهجوییهای میلیاردی در هزینههای اداری گردیده است. در ایران نیز، با توجه به الزامات سازمان امور مالیاتی و حرکت به سمت اقتصاد دیجیتال، صورتحساب الکترونیکی نقش محوری در مبارزه با فرار مالیاتی و تسهیل تجارت الکترونیک ایفا میکند. علاوه بر این، این سیستم با کاهش مصرف کاغذ، به حفظ محیط زیست نیز کمک میکند و در شرایط دورکاری و معاملات غیرحضوری، بیش از همیشه ضروری به نظر میرسد.

تعریف صورت حساب الکترونیکی و کاربرد آن

صورت حساب الکترونیکی چیست؟

صورتحساب الکترونیکی (Electronic Invoice یا e-Invoice) سندی دیجیتال است که جزئیات تراکنشهای مالی بین طرفین معامله را به صورت ساختیافته ثبت، ارسال و ذخیره میکند. این سند جایگزین نسخههای کاغذی سنتی است و با استفاده از فرمتهای استاندارد، امکان پردازش خودکار توسط سیستمهای کامپیوتری را فراهم میآورد. بر خلاف فاکتورهای کاغذی، e-Invoice باید شرایط خاصی مانند اصالت، یکپارچگی و غیرقابل انکار بودن را تضمین کند تا از نظر قانونی معتبر باشد. این فناوری نه تنها فرآیندهای حسابداری را تسریع میبخشد، بلکه به کاهش خطاها و افزایش شفافیت کمک میکند.

کاربرد ها و مزایا

صورتحساب الکترونیکی به عنوان ابزاری کلیدی در سیستمهای مالی مدرن، مزایای متعددی را برای کسبوکارها، دولتها و محیط زیست به همراه دارد. این فناوری با جایگزینی روشهای سنتی کاغذی، فرآیندهای اداری را بهینه میکند و به افزایش کارایی کلی سیستمهای حسابداری کمک مینماید. در ادامه، به بررسی مهمترین مزایای آن میپردازیم، که بر اساس تجربیات جهانی و وضعیت ایران دستهبندی شدهاند.

کاهش هزینهها و زمان پردازش

یکی از بارزترین مزایای صورتحساب الکترونیکی، صرفهجویی قابل توجه در هزینههای مرتبط با چاپ، ارسال پستی و ذخیرهسازی اسناد کاغذی است. فرآیندهای سنتی اغلب هزینههای بالایی برای کاغذ، جوهر و نیروی انسانی به همراه دارند، در حالی که e-Invoicing این هزینهها را تا ۶۰-۸۰ درصد کاهش میدهد. همچنین، زمان پردازش تراکنشها از چند روز به چند ساعت یا حتی دقیقه کاهش مییابد، که این امر پرداختها را سریعتر کرده و جریان نقدی را بهبود میبخشد. در ایران، صدور صورتحساب الکترونیکی از طریق سامانه مودیان، هزینههای اداری را برای مودیان مالیاتی کاهش داده و از جرایم ناشی از تأخیر در گزارشدهی جلوگیری میکند.

افزایش دقت و کاهش خطاهای انسانی

سیستمهای الکترونیکی با استفاده از دادههای ساختیافته و پردازش خودکار، احتمال خطاهای انسانی مانند اشتباه در محاسبات یا ورود داده را به حداقل میرسانند. این دقت بالاتر منجر به گزارشهای مالی معتبرتر و کاهش نیاز به اصلاحات بعدی میشود. در زمینه ایران، این مزیت به ویژه در مبارزه با فرار مالیاتی مؤثر است، زیرا دادهها به صورت واقعیزمان به سازمان امور مالیاتی ارسال میشوند و امکان تشخیص تقلب را افزایش میدهند.

مزایای زیستمحیطی

با کاهش مصرف کاغذ، صورتحساب الکترونیکی به حفظ منابع طبیعی و کاهش زبالههای اداری کمک میکند. تخمین زده میشود که گذار به e-Invoicing میتواند میلیونها درخت را در سال نجات دهد و انتشار کربن ناشی از حملونقل اسناد را کاهش دهد. این جنبه در سیاستهای زیستمحیطی ایران نیز مورد توجه است، جایی که حرکت به سمت اقتصاد دیجیتال بخشی از اهداف توسعه پایدار محسوب میشود.

بهبود امنیت و ردیابی تراکنشها

صورتحسابهای الکترونیکی با بهرهگیری از امضای دیجیتال و فناوریهای رمزنگاری، امنیت بالایی ارائه میدهند و امکان جعل یا دستکاری را کاهش میدهند. علاوه بر این، ردیابی واقعیزمان تراکنشها شفافیت را افزایش میدهد و روابط تجاری را تقویت میکند. در ایران، این سیستم با ادغام در سامانه مودیان، از تسهیلات قانونی مانند معافیت از جرایم مالیاتی و عدم نیاز به مراجعه ممیز بهرهمند میشود.

در مجموع، مزایای صورتحساب الکترونیکی نه تنها به سطح فردی کسبوکارها محدود نمیشود، بلکه به بهبود کلی اقتصاد دیجیتال کمک میکند. با این حال، پیادهسازی آن با چالشهایی همراه است که در بخش بعدی به آنها خواهیم پرداخت.

اجزای اصلی صورتحساب الکترونیکی

یک صورتحساب الکترونیکی استاندارد باید شامل اجزای زیر باشد تا قابلیت پردازش خودکار توسط نرمافزارهای حسابداری را داشته باشد:

- سربرگ (Header): شامل شماره منحصربهفرد صورتحساب، تاریخ صدور، تاریخ سررسید پرداخت، و شناسههای طرفین معامله مانند کد اقتصادی یا شماره مالیاتی.

- جزئیات تراکنش (Line Items): توصیف کالا یا خدمات، مقدار، قیمت واحد، تخفیفها، مالیات (مانند ارزش افزوده) و مبلغ کل.

- اطلاعات طرفین: نام، آدرس، شماره تماس و شناسههای قانونی فروشنده و خریدار.

- مبالغ کلی: جمع کل، مالیاتهای اعمالشده، تخفیف کلی و مبلغ نهایی قابل پرداخت.

- امضای دیجیتال و گواهی اصالت: برای تضمین غیرقابل تغییر بودن سند، با استفاده از فناوریهایی مانند بلاکچین یا گواهیهای الکترونیکی.

- پیوستها: ممکن است شامل لینک به اسناد مرتبط یا تصاویر باشد، اما هسته اصلی باید ساختیافته و ماشینخوان باشد.

استانداردهای فنی

صورتحساب الکترونیکی بر پایه استانداردهای فنی مختلفی ساخته میشود تا سازگاری بین سیستمها تضمین شود:

- EDI (Electronic Data Interchange): استاندارد قدیمی برای تبادل دادههای ساختیافته بین سیستمهای کامپیوتری از طریق شبکههای خصوصی. مبتنی بر ANSI X12 (آمریکا) یا EDIFACT (اروپا). مناسب صنایع بزرگ، اما کمتر خوانا برای انسان.

- XML (Extensible Markup Language): فرمت متداول برای e-Invoicing با ساختار خوانا برای انسان و ماشین. قابل سفارشیسازی و اغلب همراه با استانداردهایی مانند UBL (Universal Business Language).

- PDF/A: نسخه آرشیوی PDF برای ذخیرهسازی بلندمدت. معمولاً با دادههای ساختیافته (مانند XML جاسازیشده) ترکیب میشود تا ماشینخوان باشد. مناسب حفظ ظاهر بصری سند.

- سایر فرمتها: مانند JSON، CSV یا UBL که در سیستمهای مدرن استفاده میشوند و اغلب بر پایه XML ساخته شدهاند.

- استاندارد جهانی PEPPOL: چارچوبی برای یکپارچهسازی فرمتها و تسهیل تبادل فرامرزی صورتحسابها در اتحادیه اروپا و سایر کشورها.

الزامات قانونی و مقررات صورتحساب الکترونیکی در ایران

در ایران، مقررات صورتحساب الکترونیکی بر اساس قانون پایانههای فروشگاهی و سامانه مودیان (مصوب ۱۳۹۸) تدوین شده و توسط سازمان امور مالیاتی اجرا میشود. این سیستم با هدف افزایش شفافیت، کاهش فرار مالیاتی و تسهیل گزارشدهی طراحی شده است. مدیران کسبوکارها باید سیستمهای خود را با این الزامات تطبیق دهند تا از جرایم و لغو معافیتها جلوگیری کنند.

الزامات کلیدی

- صدور از طریق سامانه مودیان: تمامی صورتحسابها باید در سامانه مودیان ثبت شوند و دارای شماره منحصربهفرد ۲۲ کاراکتری، امضای دیجیتال و فرمت استاندارد (مانند XML) باشند.

- انواع الگوها: شامل نوع اول، دوم، سوم، اصلاحی و برگشت از فروش که در تابستان ۱۴۰۴ بهروزرسانی شدهاند.

- حد نصاب فروش: برای اشخاص حقیقی در سال ۱۴۰۴، فروش سالانه بیش از ۱۴.۴ میلیارد تومان مشمول الزام است. اگر فروش تا پایان آذرماه از این سقف فراتر رود، الزام از فروردین ۱۴۰۵ اعمال میشود.

- مهلت تمام الکترونیکی شدن: از ابتدای دیماه ۱۴۰۴، صدور صورتحساب الکترونیکی برای همه فعالان اقتصادی (حقیقی و حقوقی) اجباری است. فاکتورهای کاغذی اعتبار قانونی خود را از دست میدهند. این مهلت طبق قانون بودجه ۱۴۰۴ تعیین شده و تمدیدی برای آن اعلام نشده است.

- جرایم عدم رعایت: شامل لغو معافیتهای مالیاتی، جرایم نقدی و عدم اعتبار مالیاتی صورتحسابها.

- توصیه مدیریتی: تمرکز بر ثبت واقعیزمان، آموزش کارکنان و آمادهسازی زیرساخت نرمافزاری برای جلوگیری از اختلال در عملیات کسبوکار ضروری است.

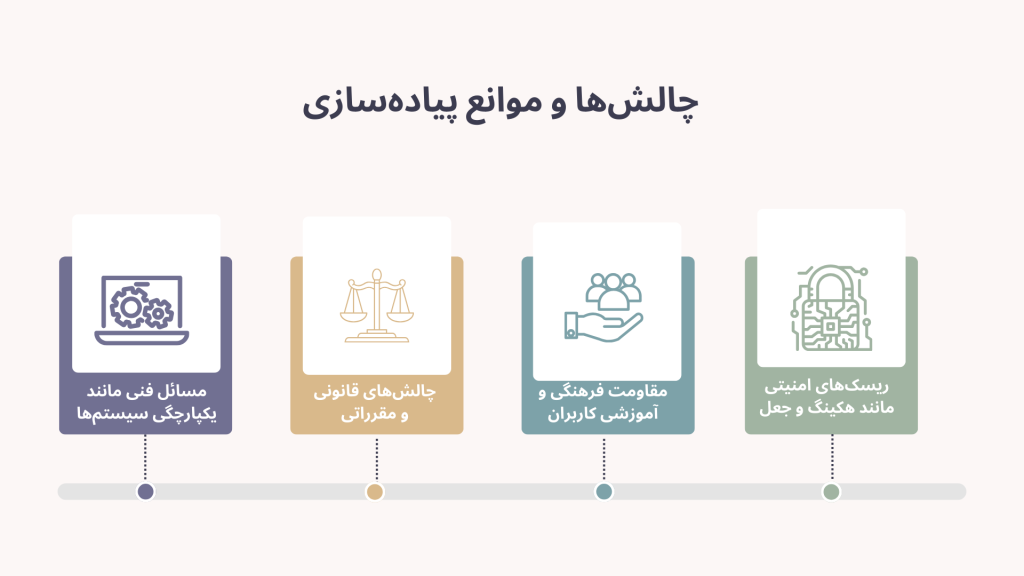

چالشها و موانع پیادهسازی

پیادهسازی صورتحساب الکترونیکی، علیرغم مزایای متعدد، با چالشها و موانعی همراه است که میتواند فرآیند گذار به سیستمهای دیجیتال را پیچیده کند. این چالشها در سطوح فنی، قانونی، فرهنگی و امنیتی ظاهر میشوند و در کشورهای مختلف، از جمله ایران، بر اساس شرایط محلی متفاوت هستند. در سطح جهانی، عدم وجود استانداردهای بینالمللی یکپارچه یکی از مشکلات اصلی است که تبادل فرامرزی را دشوار میسازد. در ایران نیز، با الزامی شدن صدور صورتحساب الکترونیکی از دیماه ۱۴۰۴ بر اساس قانون بودجه، مودیان با مشکلات عملی روبرو شدهاند، مانند سردرگمی در سامانه مودیان و افزایش ریسکهای مرتبط با عدم رضایت کاربران. در ادامه، به بررسی این چالشها میپردازیم.

مسائل فنی مانند یکپارچگی سیستمها

یکی از بزرگترین موانع، ادغام سیستمهای موجود با پلتفرمهای الکترونیکی جدید است. بسیاری از کسبوکارها از سیستمهای ERP قدیمی استفاده میکنند که با استانداردهای e-Invoicing سازگار نیستند، و این امر هزینههای بهروزرسانی بالایی را تحمیل میکند. در سطح جهانی، چالشهای فنی شامل مقیاسپذیری و انتخاب فروشندگان مناسب است. در ایران، سامانه مودیان با الگوهای متعدد (مانند ۷ الگوی اعلامشده) پیچیدگی ایجاد کرده و مودیان را در ارسال صورتحسابها دچار مشکل میکند.

چالشهای قانونی و مقرراتی

تنوع مقررات در کشورهای مختلف، رعایت الزامات را دشوار میسازد. برای مثال، غیرمقیمها با هزینههای بالای تطبیق و قوانین متفاوت روبرو هستند. در ایران، اجرای قانون پایانههای فروشگاهی و سامانه مودیان با موانعی مانند فاکتورهای صوری و عدم اعتبار فاکتورهای کاغذی همراه است، که منجر به سردرگمی مودیان شده و نیاز به آموزشهای گسترده دارد. همچنین، الزامی شدن از دیماه ۱۴۰۴ برای همه فعالان اقتصادی، فشار زمانی ایجاد کرده است.

مقاومت فرهنگی و آموزشی کاربران

مقاومت در برابر تغییر یکی از چالشهای رایج است، جایی که کاربران به روشهای سنتی عادت دارند و آموزش ناکافی منجر به عدم پذیرش میشود. در ایران، مودیان اغلب عدم رضایت خود را از سامانه ابراز میکنند و تردید در استفاده از آن دارند، که این امر ریسکهای عملی را افزایش میدهد. ارتباطات ضعیف بین دپارتمانها نیز این مشکل را تشدید میکند.

ریسکهای امنیتی مانند هکینگ و جعل

امنیت دادهها یک نگرانی عمده است، زیرا سیستمهای الکترونیکی در معرض حملات سایبری و جعل قرار دارند. در ایران، مسئله فاکتورهای صوری با الکترونیکی شدن کاهش مییابد، اما همچنان چالشهایی مانند رد اعتبار مالیاتی به دلیل مشکلات فنی وجود دارد.

در مجموع، این چالشها با برنامهریزی مناسب، آموزش و بهروزرسانی سیستمها قابل مدیریت هستند. در بخش بعدی، به استانداردها و مقررات بینالمللی و ملی خواهیم پرداخت.

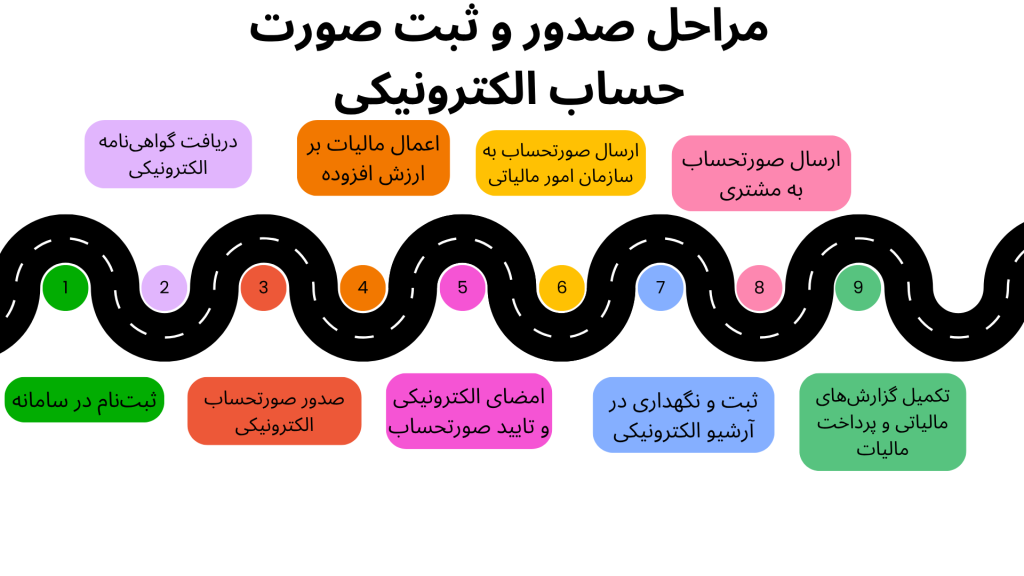

مراحل صدور یا ثبت صورتحساب الکترونیکی

1.ثبتنام در سامانه صورتحساب الکترونیکی

نخستین گام برای صدور صورتحساب الکترونیکی در ایران، ثبتنام در سامانه الکترونیکی سازمان امور مالیاتی است. تمامی مشاغل و صاحبان کسبوکارهایی که ملزم به صدور صورتحساب الکترونیکی هستند، باید در این سامانه ثبتنام کنند. این ثبتنام معمولاً از طریق سایت سامانه صورتحساب الکترونیکی انجام میشود.

2.دریافت گواهینامه الکترونیکی

پس از ثبتنام در سامانه، برای صدور صورتحسابهای معتبر، فروشنده باید گواهینامه الکترونیکی دریافت کند. این گواهینامه که توسط مراکز مجاز صادر میشود، امضای الکترونیکی معتبر برای تایید اعتبار صورتحسابهای صادره است. این گواهینامه بهعنوان یک ابزار امنیتی برای تضمین صحت و اصالت اطلاعات استفاده میشود.

3.صدور صورتحساب الکترونیکی

در این مرحله، فروشنده صورتحساب الکترونیکی را برای کالا یا خدماتی که به مشتری عرضه کرده، صادر میکند. جزئیات مربوط به کالا یا خدمات، مبلغ فروش، مالیات بر ارزش افزوده (VAT)، و اطلاعات فروشنده و خریدار در صورتحساب الکترونیکی درج میشود. سیستمهای نرمافزاری یا ابزارهایی که تحت نظارت سازمان امور مالیاتی فعالیت میکنند، این فرایند را خودکار کرده و بهطور آنلاین صورتحساب را صادر میکنند.

4.اعمال مالیات بر ارزش افزوده (VAT)

یکی از ویژگیهای اصلی صورتحساب الکترونیکی در ایران، محاسبه خودکار مالیات بر ارزش افزوده است. فروشنده باید مالیات مربوطه را طبق نرخهای تعیینشده توسط سازمان امور مالیاتی بهطور دقیق محاسبه و در صورتحساب درج کند. این فرآیند در سیستمهای نرمافزاری بهصورت خودکار انجام میشود.

5.امضای الکترونیکی و تایید صورتحساب

برای اعتباربخشی به صورتحساب الکترونیکی، امضای الکترونیکی بر روی آن قرار میگیرد. این امضا توسط فروشنده یا نرمافزارهای مالی مرتبط و با استفاده از گواهینامه الکترونیکی ایجاد میشود. امضای الکترونیکی موجب تایید صحت و اعتبار قانونی صورتحساب میشود.

6.ارسال صورتحساب به سازمان امور مالیاتی

پس از صدور صورتحساب، این صورتحساب بهطور آنلاین و از طریق سامانه مخصوص به سازمان امور مالیاتی ارسال میشود. سازمان امور مالیاتی پس از دریافت صورتحسابها، اطلاعات آنها را برای بازرسیها و محاسبات مالیاتی بررسی میکند. این فرایند بهصورت خودکار انجام میشود و سازمان مالیاتی میتواند اطلاعات صورتحسابها را در زمان واقعی مشاهده کند.

7.ثبت و نگهداری در آرشیو الکترونیکی

طبق قوانین، تمامی صورتحسابهای الکترونیکی باید بهطور امن در سامانههای فروشنده نگهداری شوند. این آرشیو باید بهصورت الکترونیکی و قابل بازیابی باشد تا در صورت درخواست مقامات مالیاتی یا نیاز به بازرسی، قابل دسترسی باشد. معمولاً این آرشیو باید برای مدت زمان مشخص (حداقل 5 سال) نگهداری شود.

8.ارسال صورتحساب به مشتری

پس از ثبت و ارسال صورتحساب به سازمان امور مالیاتی، یک نسخه از صورتحساب الکترونیکی برای مشتری ارسال میشود. این ارسال میتواند از طریق ایمیل، پیامک، یا سامانههای فروشگاهی و نرمافزاری انجام شود. مشتری میتواند از این طریق به صورتحساب دسترسی پیدا کند و آن را برای امور مالیاتی یا حسابداری خود استفاده کند.

9.تکمیل گزارشهای مالیاتی و پرداخت مالیات

در نهایت، فروشنده موظف است تا گزارشهای مالیاتی خود را که شامل مجموع صورتحسابهای صادرشده و مالیات جمعآوریشده است، به سازمان امور مالیاتی ارسال کند. این گزارشها بر اساس اطلاعات ثبتشده در سامانههای صورتحساب الکترونیکی ایجاد میشوند و فروشنده باید مالیات بر ارزش افزوده را پرداخت کند.

پیادهسازی عملی صورتحساب الکترونیکی

پیادهسازی عملی صورتحساب الکترونیکی فرآیندی سیستماتیک است که نیاز به برنامهریزی دقیق، انتخاب ابزارهای مناسب و مدیریت تغییرات دارد. این فرآیند نه تنها به بهبود کارایی کمک میکند، بلکه با کاهش هزینهها و افزایش شفافیت، کسبوکارها را در برابر الزامات قانونی مقاوم میسازد. در سطح جهانی، شرکتها با استفاده از مدلهای شبکهای و نرمافزارهای ابری، پیادهسازی را تسهیل کردهاند، در حالی که در ایران، تمرکز بر ادغام با سامانه مودیان سازمان امور مالیاتی است. در ادامه، به مراحل راهاندازی، نرمافزارهای محبوب و مطالعات موردی موفق میپردازیم.

مراحل راهاندازی سیستم

راهاندازی سیستم صورتحساب الکترونیکی معمولاً در چند مرحله کلیدی انجام میشود که بر اساس تجربیات جهانی و مقررات محلی (مانند سامانه مودیان) تنظیم میگردد:

- تعریف دامنه و اهداف: ارزیابی نیازهای سازمان شامل حجم فاکتورها، جریانهای ورودی/خروجی و اولویتبندی فرآیندها. در ایران، بررسی الزامات سامانه مودیان مانند ثبت واقعیزمان ضروری است.

- ارزیابی محیط داخلی و خارجی: بررسی سیستمهای موجود (مانند ERP) و ارزیابی قابلیتهای شرکای تجاری. تمرکز بر سازگاری با XML و شماره منحصربهفرد ۲۲ کاراکتری.

- انتخاب استراتژی مهاجرت: انتخاب بین رویکرد گامبهگام (برای شرکتهای کوچک) یا بزرگمقیاس (برای سازمانهای بزرگ). مدل Opt-Out (پیشفرض الکترونیکی) برای تسریع پذیرش توصیه میشود.

- یکپارچگی سیستمها: ادغام با نرمافزارهای حسابداری، آمادهسازی دادهها در فرمتهای استاندارد (XML یا EDI) و تضمین امنیت با امضای دیجیتال. اتصال به سامانه مودیان از طریق API یا نرمافزارهای مجاز انجام میشود.

- آموزش و آزمایش: آموزش کارکنان و تست سیستم در محیط آزمایشی برای کاهش خطاها و افزایش آمادگی.

- راهاندازی و نظارت: راهاندازی نهایی، ورود شرکای تجاری و نظارت بر عملکرد. در ایران، برنامه آزمایشی سال ۱۴۰۴ برای اعتبارسنجی واقعیزمان این مرحله را تسهیل کرده است.

مدت زمان اجرا: برای شرکتهای کوچک معمولاً چند هفته و برای سازمانهای بزرگ بین ۶ ماه تا ۲ سال زمانبر است.

بهترین نرمافزارها و پلتفرمها برای پیاده سازی

- کیسان (شرکت معتمد داده پردازی کیسان): نرمافزاری رایگان و نامحدود برای ثبت و ارسال صورتحساب الکترونیکی، بدون نیاز به دانش فنی و با پشتیبانی ویژه.

- مالیتور: امکان ارسال انواع صورتحساب نوع اول و دوم به سامانه مودیان، به عنوان رابط مستقیم. گزینهای ساده برای مدیران.

- حسابدار اپ: نرمافزار واسط همراه با آموزش و پشتیبانی رایگان. قابلیت ارسال نامحدود و ادغام با سیستمهای حسابداری.

- ناصا: راهکاری آنلاین برای ارسال صورتحسابها به سامانه مودیان یا کارپوشه مالیاتی. مناسب برای کسبوکارهایی با رابط کاربری آسان.

- حساب ایران: نرمافزاری کاربردی برای ارتباط مستقیم با سازمان مالیاتی، با تمرکز بر اصناف. گزینهای مقرونبهصرفه برای پیادهسازی سریع.

- صورتحساب آسان: امکان ارسال نامحدود با کمترین هزینه، ایدهآل برای مدیران با بودجه محدود.

- ایلیا سیستم: نرمافزاری برای ارسال فاکتورها با هدف سهولت تعامل با سازمان مالیات، شامل گزارشگیری پیشرفته.

- کاریا حساب: همراه با آموزش رایگان و پشتیبانی ۲۴ ساعته. ارسال صورتحساب در کمتر از یک دقیقه.

علاوه بر این، گزینههایی مانند باران، هوفر و شرکت معتمد داده کاوی اول سام نیز در لیست بهترینها قرار دارند و میتوانند بر اساس نیازهای خاص (مانند حجم تراکنشها یا ادغام با ERP) انتخاب شوند

مهلت الکترونیکی شدن صورتحسابها

- الزام کلی برای همه فعالان اقتصادی: از ابتدای دیماه ۱۴۰۴ (معادل دسامبر ۲۰۲۵ میلادی)، صدور صورتحساب الکترونیکی برای تمامی اشخاص حقیقی و حقوقی اجباری است. از این تاریخ، فاکتورهای کاغذی اعتبار قانونی خود را از دست میدهند و تنها صورتحسابهای ثبتشده در سامانه مودیان معتبر خواهند بود. این الزام بر اساس قانون پایانههای فروشگاهی و سامانه مودیان (مصوب ۱۳۹۸) و قانون بودجه ۱۴۰۴ اعمال میشود.

- حد نصاب فروش برای اشخاص حقیقی: اشخاص حقیقی با فروش سالانه بیش از ۱۴.۴ میلیارد تومان (۱۴۴ میلیارد ریال) در سال ۱۴۰۴ ملزم به صدور صورتحساب الکترونیکی هستند. اگر فروش تا پایان آذرماه ۱۴۰۴ از این سقف فراتر رود، الزام از فروردینماه ۱۴۰۵ آغاز میشود. این حد نصاب برای تسهیل گذار کسبوکارهای کوچکتر تنظیم شده است.

- تمدیدهای موقت برای دورههای قبلی: برای بازههای پیشین مانند خرداد ۱۴۰۴، مهلت ثبت و ارسال صورتحساب تا تیرماه ۱۴۰۴ تمدید شده بود تا مودیان فرصت آمادهسازی داشته باشند. با این حال، برای الزام دیماه ۱۴۰۴، هیچ تمدید رسمی اعلام نشده و سازمان امور مالیاتی بر اجرای دقیق تأکید دارد.

- پیامدهای عدم رعایت مهلت: در صورت عدم صدور صورتحساب الکترونیکی در مهلت مقرر، معافیتهای مالیاتی به طور خودکار لغو میشود، جرایم نقدی اعمال میگردد و اعتبار مالیاتی خریدها از دست میرود. مدیران باید پیش از دیماه، ثبتنام در سامانه مودیان را تکمیل کنند و از نرمافزارهای واسط استفاده نمایند.

این مهلتها بخشی از تلاش برای دیجیتالیسازی کامل سیستم مالیاتی است و به مدیران کمک میکند تا با برنامهریزی، از مزایای سیستم الکترونیکی بهرهمند شوند.

صورتحساب الکترونیکی ابزاری ضروری برای بهینهسازی مالی کسبوکارها است که مزایای کاهش هزینه، دقت و امنیت را به همراه دارد. مدیران میتوانند با تمرکز بر پیادهسازی عملی و رعایت مقررات، از چالشها عبور کنند.

پیشنهادات: ارزیابی سیستمهای فعلی، آموزش کارکنان و انتخاب نرمافزارهای سازگار. سیاستگذاران باید زیرساختها را تقویت کنند تا کسبوکارها بهره بیشتری ببرند.