راهنمای جامع مالیات بر درآمد اجاره ملک: از قوانین تا نحوه محاسبه، معافیتها و تکالیف قانونی

مالیات بر درآمد اجاره ملک یکی از مهمترین پایههای مالیاتی در کشور است که دولت برای تأمین بخشی از هزینههای عمومی و منافع اقتصادی خود از آن استفاده میکند. این نوع مالیات، که ذیل مالیاتهای مستقیم طبقهبندی میشود، بر درآمد حاصل از واگذاری حقوق نسبت به املاک واقع در ایران اعمال میگردد. چارچوب قانونی این مالیات به صورت جامع در باب سوم قانون مالیاتهای مستقیم، به ویژه در مواد ۵۲ تا ۸۰، تدوین شده است. با توجه به پیچیدگیهای قانونی و اهمیت انجام صحیح تکالیف مالیاتی، این گزارش به عنوان یک راهنمای جامع و کاربردی، به بررسی دقیق مبانی قانونی، نحوه محاسبه، معافیتها، و الزامات قانونی مربوط به مالیات بر درآمد اجاره میپردازد تا مالکین و ذینفعان بتوانند با آگاهی کامل، به وظایف خود عمل کنند.

مبانی قانونی و اشخاص مشمول

تعریف درآمد مشمول مالیات اجاره ملک

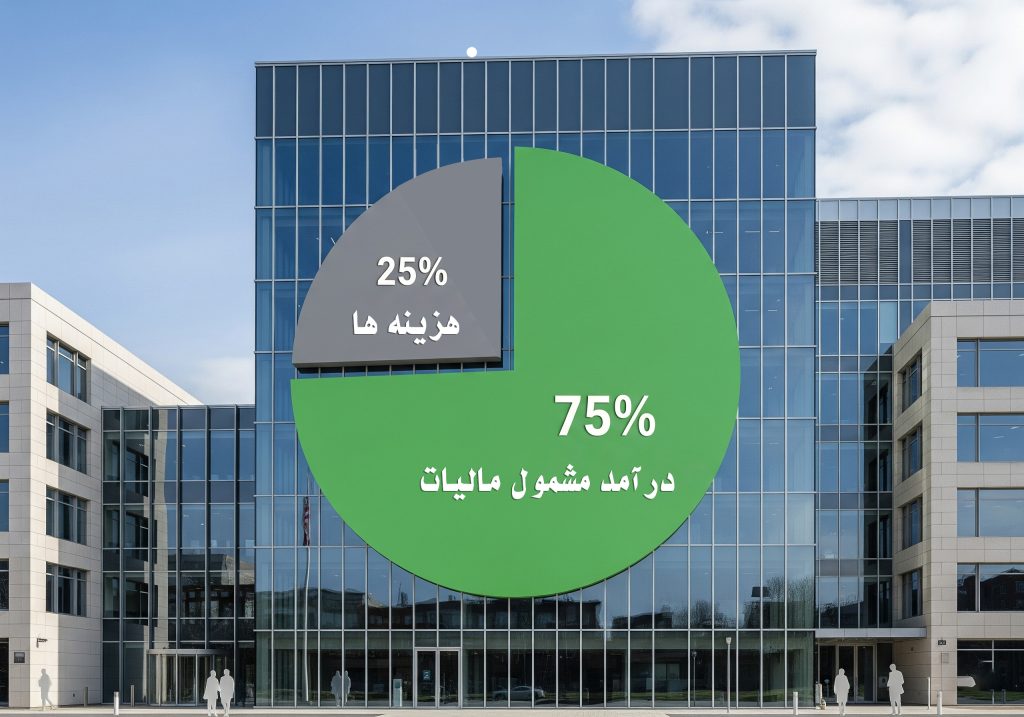

بر اساس ماده ۵۳ قانون مالیاتهای مستقیم، درآمد مشمول مالیات برای املاکی که به اجاره واگذار میشوند، عبارت است از کل مبلغ مالالاجاره (اعم از نقدی و غیرنقدی) پس از کسر ۲۵ درصد بابت هزینهها، استهلاکات و تعهدات مالک نسبت به ملک مورد اجاره. به عبارت دیگر، تنها ۷۵ درصد از کل مبلغ دریافتی بابت اجاره مشمول مالیات خواهد بود. این ۲۵ درصد یک نرخ ثابت و فرضی است که قانونگذار برای تسهیل فرآیند برای مالکین حقیقی در نظر گرفته است و آنها نیازی به جمعآوری و ارائه اسناد و مدارک مربوط به هزینههای واقعی مانند تعمیرات جزئی یا نگهداری ندارند. این رویکرد قانونی، به جای ایجاد پیچیدگی در اثبات هزینههای واقعی، یک قاعده کلی و ساده را برای تمام مالکین حقیقی فراهم میکند که کارایی نظام مالیاتی را هم برای مؤدی و هم برای سازمان امور مالیاتی افزایش میدهد و در عمل، انگیزهای برای اعلام درآمد واقعی ایجاد میکند.

چه کسانی مشمول مالیات اجاره ملک هستند؟

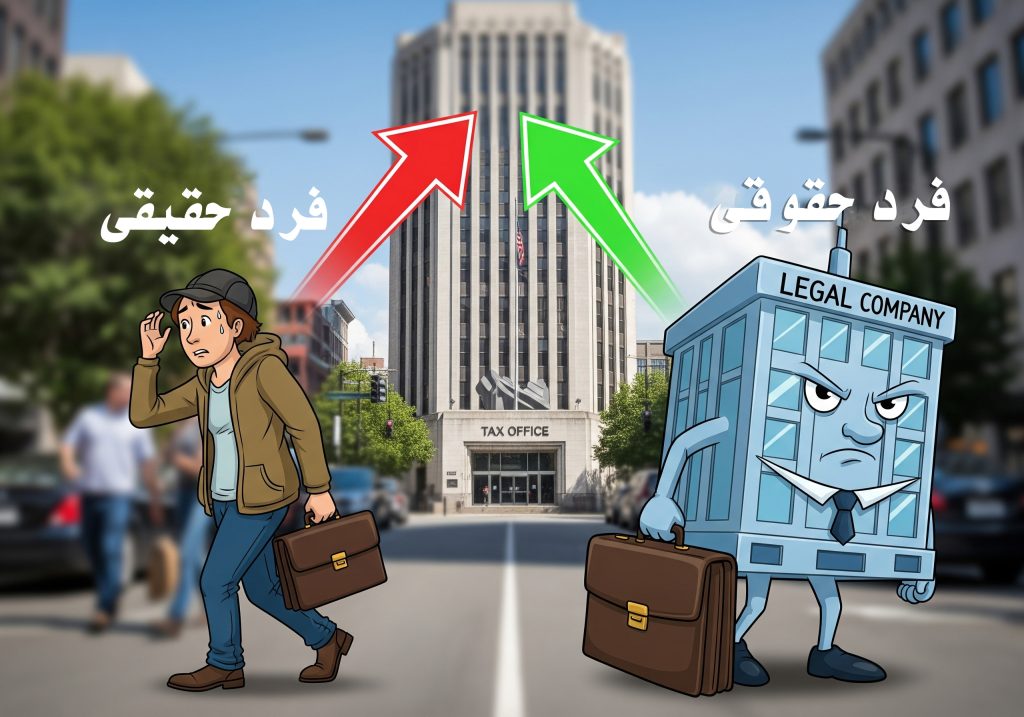

طبق ماده ۱ و ۵۲ قانون مالیاتهای مستقیم، کلیه مالکین اعم از اشخاص حقیقی و حقوقی که املاک خود را در ایران اجاره میدهند، مشمول پرداخت مالیات بر درآمد اجاره هستند. مسئولیت پرداخت این مالیات به طور کلی بر عهده موجر (صاحب ملک) است. اما، در یک مورد خاص، این مسئولیت به مستأجر منتقل میشود. این شرایط زمانی رخ میدهد که مستأجر یک شخص حقوقی باشد. در چنین حالتی، بر اساس قانون مالیات تکلیفی، مستأجر حقوقی موظف است مبلغ مالیات را از اجارهبهای ماهانه کسر کرده و حداکثر تا پایان ماه بعد به حساب سازمان امور مالیاتی واریز کند و رسید پرداخت را به موجر ارائه دهد.

این انتقال وظیفه پرداخت به مستأجر حقوقی، یک راهبرد هوشمندانه از سوی دولت برای تمرکز و افزایش کارایی فرآیند وصول مالیات است. به جای ردیابی و پیگیری هزاران مالک حقیقی، سازمان امور مالیاتی با الزام شرکتها و نهادهای حقوقی به عنوان “مأمور وصول مالیات”، شفافیت بیشتری را در معاملات ایجاد کرده و فرصتهای فرار مالیاتی را به شدت کاهش میدهد. این رویکرد بار مسئولیت را از افراد به نهادها منتقل میکند و فرآیند جمعآوری مالیات را بسیار کارآمدتر میسازد.

اموال مشمول مالیات

مالیات بر درآمد اجاره تنها به املاک مسکونی محدود نمیشود. این مالیات بر هر نوع ملکی که برای کسب درآمد اجاره داده شود، اعمال میگردد. از جمله املاکی که مشمول این نوع مالیات هستند میتوان به املاک تجاری، اداری، انبارها، و حتی مکانهای ورزشی اشاره کرد. در خصوص املاک تجاری مانند مغازه، نرخ محاسبه مالیات بر اجاره متفاوت از املاک مسکونی است و بر اساس قیمت روز تعیین شده توسط کارشناس اداره امور مالیاتی محاسبه میشود.

معافیتها، استثنائات و شرایط خاص

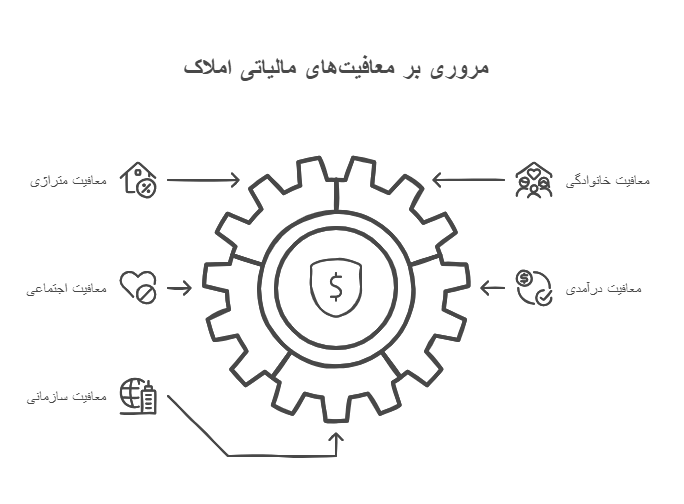

معافیتهای متراژی و مکانی

بر اساس تبصره ۱۱ ماده ۵۳ قانون مالیاتهای مستقیم، املاک مسکونی با زیربنای مفید کمتر از ۱۵۰ متر مربع در تهران و ۲۰۰ متر مربع در سایر نقاط کشور، از مالیات بر درآمد اجاره معاف هستند. این معافیت یک سیاست اجتماعی-اقتصادی مهم است که با هدف حمایت از مالکین خرد و کاهش فشار مالیاتی بر خانههای کوچکتر و متوسط اعمال شده است. این سیاست به طور ضمنی به سمت عدالت مالیاتی حرکت کرده و به دهکهای درآمدی پایینتر کمک میکند.

معافیتهای خانوادگی و اجتماعی

برخی شرایط خاص اجتماعی و خانوادگی نیز منجر به معافیتهای مالیاتی میشوند:

اجاره به بستگان

اجاره دادن ملک به پدر، مادر، همسر، فرزند یا سایر افراد تحت تکفل مالک، اجاری تلقی نمیشود و از مالیات معاف است، مگر اینکه پرداخت اجاره با سند و مدرک اثبات گردد.

اجاره به اقشار آسیبپذیر

اجاره ملک به خانوادههای دارای سه فرزند یا بیشتر، اقشار سه دهک پایین درآمدی و افراد تحت پوشش بهزیستی، مشمول ۱۰۰٪ معافیت از مالیات بر درآمد اجاره است.

سایر معافیتها و شرایط خاص

افراد با تنها منبع درآمد اجاره

اشخاص حقیقی که هیچ منبع درآمد دیگری به جز اجاره ملک ندارند، تا سقف معافیت ماده ۸۴ قانون مالیاتهای مستقیم، از پرداخت مالیات معاف هستند.

خانههای سازمانی

خانههای سازمانی متعلق به اشخاص حقوقی، از مالیات اجاره معاف میباشند.

املاک دولتی

املاکی که به صورت رایگان در اختیار سازمانها و موسسات دولتی قرار میگیرند نیز از مالیات اجاره خارج هستند.

فروش ملک با مهلت تخلیه

در صورتی که مالک محل سکونت خود را بفروشد و در سند انتقال، مهلتی تا شش ماه برای تخلیه بدون اجارهبها داده شود، در این مدت اجاری تلقی نمیشود و مالیاتی به آن تعلق نمیگیرد.

تکالیف و مراحل قانونی

اظهارنامه مالیاتی اجاره

مالکین موظفند اظهارنامه مالیاتی درآمد اجاره خود را برای هر سال مالی، تا پایان تیرماه سال بعد به سازمان امور مالیاتی ارائه دهند. این مهلت قانونی ممکن است با بخشنامههای سازمان امور مالیاتی تمدید شود، مانند تمدید مهلت ارسال اظهارنامه عملکرد سال ۱۴۰۳ تا پایان شهریور ۱۴۰۴.

ارسال اظهارنامه به صورت الکترونیکی و از طریق درگاه ملی خدمات مالیاتی به آدرس my.tax.gov.ir انجام میشود. این دیجیتالیسازی فرآیندها، گامی مهم به سوی دولت الکترونیک است که شفافیت را افزایش داده و از فساد اداری میکاهد. البته، این رویکرد ممکن است چالشهایی را برای افرادی با دانش فنی کمتر ایجاد کند.

جریمههای عدم انجام تکالیف

عدم انجام به موقع تکالیف مالیاتی جرائم سنگینی را به دنبال دارد:

جریمه عدم ارسال اظهارنامه

در صورت عدم ارسال اظهارنامه مالیاتی در مهلت مقرر، اشخاص حقیقی مشمول ۱۰٪ مالیات متعلقه و اشخاص حقوقی مشمول ۳۰٪ مالیات غیرقابل بخشش میشوند.

جریمه تأخیر در پرداخت

علاوه بر جریمه عدم ارسال، برای هر ماه تأخیر در پرداخت مالیات، جریمهای معادل ۲.۵٪ مبلغ مالیات تعلق گرفته اضافه خواهد شد.

مدارک لازم

- برای تکمیل اظهارنامه مالیاتی اجاره، مؤدیان باید اطلاعات و مدارک زیر را در اختیار داشته باشند:

- مشخصات هویتی کامل موجر و مستأجر

- اطلاعات کامل ملک مورد اجاره (آدرس، متراژ، کاربری)

- جزئیات مربوط به قرارداد اجاره (تاریخ شروع و پایان، مبلغ اجاره نقدی و رهن)

پرسشهای متداول و نکات کلیدی

مالیات بر درآمد اجاره ملک یک الزام قانونی مهم برای کلیه مالکان در ایران است. آگاهی از مبانی قانونی، به ویژه قاعده کسر ۲۵ درصدی هزینههای فرضی و نرخهای مالیاتی پلکانی برای اشخاص حقیقی و نرخ ثابت برای اشخاص حقوقی، امری حیاتی است. قانونگذار با ارائه معافیتهای متراژی، خانوادگی و اجتماعی، به دنبال ایجاد عدالت مالیاتی و حمایت از اقشار کمدرآمد و مالکین خرد است.

با توجه به تغییرات و بهروزرسانیهای مداوم قوانین و الزام به ثبت اطلاعات در سامانههای الکترونیکی، ضروری است که مالکین به صورت دقیق و به موقع، اظهارنامه مالیاتی خود را ارسال کنند. عدم انجام این تکالیف، به ویژه عدم ارسال اظهارنامه و تأخیر در پرداخت، جریمههای مالی قابل توجهی را به دنبال دارد. بنابراین، توصیه میشود مالکان با آگاهی کامل از قوانین، در مهلتهای مقرر اقدام کرده و در صورت نیاز، از مشاوران مالیاتی متخصص یاری بگیرند. این کار نه تنها یک وظیفه قانونی است، بلکه به حفظ حقوق مالک و جلوگیری از ضررهای مالی در آینده کمک میکند.

منابع

ekhtebar.ir