انواع مالیات: راهنمای جامع برای مدیران کسب و کار

مالیات به عنوان یکی از قدیمیترین و اساسیترین ابزارهای اقتصادی دولتها، نقش محوری در تأمین منابع مالی عمومی ایفا میکند. به طور کلی، مالیات را میتوان به عنوان پرداخت اجباری و بدون عوض مستقیم به دولت تعریف کرد که بر اساس قوانین مصوب، از افراد، شرکتها یا فعالیتهای اقتصادی وصول میشود. این پرداختها نه تنها برای تأمین هزینههای جاری دولت مانند آموزش، بهداشت و زیرساختها ضروری هستند، بلکه ابزاری برای تنظیم اقتصاد، توزیع درآمد و حتی کنترل تورم به شمار میروند. در اقتصاد مدرن، جایی که دولتها مسئولیتهای گستردهتری در قبال رفاه اجتماعی و توسعه پایدار دارند، مالیات بیش از پیش به یک ستون فقرات مالی تبدیل شده است. برای مثال، در کشورهای توسعهیافته، بیش از ۳۰-۴۰ درصد از تولید ناخالص داخلی (GDP) از طریق مالیات تأمین میشود، که نشاندهنده وابستگی عمیق اقتصادها به این مکانیسم است.

هدف این مقاله، بررسی جامع انواع مالیات است: از طبقهبندی کلی (مستقیم و غیرمستقیم) تا جزئیات هر نوع، با تمرکز بر نظام ایران و مقایسه با استانداردهای جهانی. در نهایت، به نقش مالیات در تأمین مالی دولت، چالشهای موجود و پیشنهادهایی برای اصلاحات خواهیم پرداخت. این بررسی نه تنها برای سیاستگذاران و اقتصاددانان، بلکه برای عموم شهروندان که مستقیماً تحت تأثیر این نظام قرار دارند، مفید خواهد بود. در ادامه، به طبقهبندی کلی انواع مالیات میپردازیم.

طبقهبندی کلی انواع مالیات

طبقهبندی انواع مالیاتها یکی از گامهای اساسی در درک نظام مالیاتی است، زیرا به سیاستگذاران و شهروندان کمک میکند تا تأثیر هر نوع بر اقتصاد و جامعه را ارزیابی کنند. مالیاتها را میتوان بر اساس معیارهای مختلفی دستهبندی کرد، اما دو تقسیمبندی اصلی عبارتند از: مبنا (مستقیم و غیرمستقیم) و نرخبندی (تناسبی، تصاعدی و تنزیلی). این طبقهبندیها نه تنها بر اساس اصول اقتصادی، بلکه بر پایه اهداف اجتماعی مانند عدالت و کارایی طراحی شدهاند. در ادامه، به بررسی هر یک میپردازیم.

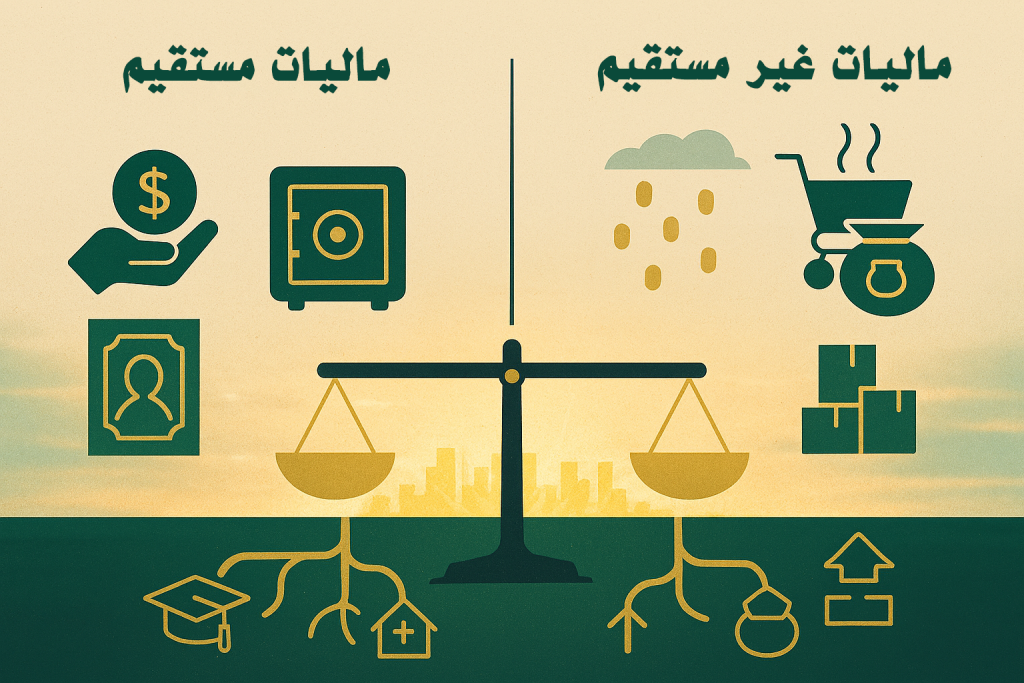

تقسیمبندی انواع مالیات بر اساس مبنا: مستقیم و غیرمستقیم

مالیاتهای مستقیم بر درآمد، ثروت یا دارایی فرد یا نهاد تحمیل میشوند و مستقیماً از منبع وصول میگردند. این نوع مالیاتها معمولاً بر اساس توانایی پرداخت (توانایی مالی) طراحی شدهاند و نقش کلیدی در توزیع مجدد درآمد ایفا میکنند. مثالهای رایج شامل مالیات بر درآمد شخصی، مالیات بر شرکتها و مالیات بر ارث است. مزیت اصلی آنها، شفافیت و عدالت است، اما چالشهایی مانند فرار مالیاتی از طریق حسابسازی وجود دارد. در ایران، طبق قانون مالیاتهای مستقیم (ماده ۱)، این مالیاتها حدود ۴۰ درصد از درآمدهای مالیاتی را تشکیل میدهند.

در مقابل، مالیاتهای غیرمستقیم بر کالاها، خدمات یا معاملات اعمال میشوند و از طریق واسطهها (مانند فروشندگان) به مصرفکننده نهایی منتقل میگردند. این مالیاتها بر اساس مصرف وصول میشوند و کمتر به توانایی مالی وابستهاند، که میتواند نابرابری را تشدید کند. نمونههای برجسته عبارتند از مالیات بر ارزش افزوده (VAT) و عوارض گمرکی. در سطح جهانی، طبق گزارش OECD (۲۰۲۳)، مالیاتهای غیرمستقیم بیش از ۳۰ درصد از کل درآمدهای مالیاتی را در کشورهای عضو تأمین میکنند. در ایران، با اجرای قانون مالیات بر ارزش افزوده از سال ۱۳۸۷، این نوع مالیات به منبع اصلی درآمد غیرنفتی تبدیل شده است.

| نوع مالیات | مبنا | مثال | مزایا | معایب |

|---|---|---|---|---|

| مستقیم | درآمد / ثروت | مالیات بر درآمد | عدالتمحور، توزیع درآمد | فرار مالیاتی بالا |

| غیرمستقیم | مصرف / معامله | مالیات بر ارزش افزوده (VAT) | آسان در وصول، پوشش گسترده | نابرابریزا برای اقشار کمدرآمد |

تفاوتهای کلیدی بین انواع مالیاتهای تناسبی، تصاعدی و تنزیلی

علاوه بر مبنا، نرخبندی مالیات نیز اهمیت دارد. مالیات تناسبی (یا مسطح) نرخ ثابتی برای همه سطوح درآمد اعمال میکند؛ مثلاً ۲۰ درصد از هر درآمدی. این نوع ساده و کارآمد است، اما میتواند ناعادلانه باشد، زیرا افراد کمدرآمد نسبت به ثروتمندان بار بیشتری تحمل میکنند. در برخی کشورهای اروپای شرقی مانند استونی، مالیات تناسبی بر درآمد شرکتها رواج دارد.

مالیات تصاعدی (پیشرفته) نرخ را با افزایش درآمد بالا میبرد؛ برای مثال، درآمد تا ۵۰ میلیون تومان ۱۵ درصد و بالای آن ۳۰ درصد. این مدل عدالت اجتماعی را تقویت میکند و در کشورهای رفاهی مانند سوئد (با نرخ حداکثری ۵۷ درصد) رایج است. در ایران، مالیات بر درآمد اشخاص حقیقی تصاعدی است (از ۱۵ تا ۳۵ درصد طبق جدول ماده ۱۳۱ قانون مالیاتهای مستقیم).

در نهایت، مالیات تنزیلی (پسرونده) نرخ را با افزایش درآمد کاهش میدهد؛ مثلاً نرخ ۳۰ درصد برای درآمد پایین و ۱۰ درصد برای درآمد بالا. این نوع نادر است و اغلب در مالیاتهای غیرمستقیم (مانند VAT که بر کالاهای ضروری تأثیر بیشتری بر فقرا دارد) مشاهده میشود، زیرا بار نسبی بر طبقات پایین بیشتر است. منتقدان آن را عامل تشدید نابرابری میدانند.

عوامل مؤثر در انتخاب نوع مالیات

انتخاب نوع مالیات تحت تأثیر عوامل متعددی قرار دارد. عدالت اجتماعی اولویت دارد: مالیات تصاعدی برای کاهش شکاف طبقاتی، در حالی که تناسبی برای سادگی. کارایی اقتصادی نیز کلیدی است؛ مالیاتهای غیرمستقیم کمتر بر تولید تأثیر منفی میگذارند، اما مستقیمها سرمایهگذاری را تشویق میکنند. عوامل دیگر شامل تورم (که نرخهای اسمی را بیارزش میکند)، رشد اقتصادی (مالیات بر سود برای دوران رونق) و فناوری (مانند سیستمهای دیجیتال برای کاهش فرار) هستند. در ایران، با توجه به وابستگی به نفت، سیاستگذاران به سمت مالیاتهای غیرنفتی (مانند VAT) گرایش دارند تا تنوع درآمدی ایجاد کنند. گزارش بانک جهانی (۲۰۲۴) تأکید میکند که تعادل بین این عوامل میتواند درآمدهای مالیاتی را تا ۲۰ درصد افزایش دهد.

این طبقهبندی پایهای برای بررسی انواع خاص مالیات در بخشهای بعدی فراهم میکند، جایی که به جزئیات مالیاتهای مستقیم و غیرمستقیم خواهیم پرداخت.

مالیاتهای مستقیم

مالیاتهای مستقیم، به عنوان یکی از ارکان اصلی نظامهای مالیاتی مدرن، مستقیماً بر درآمد، سود یا دارایی افراد و نهادها اعمال میشوند. این نوع مالیاتها معمولاً بر اساس اصل توانایی پرداخت طراحی شدهاند و نقش مهمی در کاهش نابرابریهای اقتصادی ایفا میکنند. برخلاف مالیاتهای غیرمستقیم که از طریق مصرف وصول میشوند، مالیاتهای مستقیم شفافتر هستند و امکان تنظیم دقیقتر سیاستهای اقتصادی را فراهم میآورند. در ایران، طبق قانون مالیاتهای مستقیم (مصوب ۱۳۶۶ و اصلاحات بعدی)، این مالیاتها شامل دستهبندیهای مختلفی میشوند که در ادامه به بررسی اصلیترین آنها میپردازیم، با تمرکز بر نرخها، معافیتها و مقایسه با استانداردهای جهانی.

مالیات بر درآمد اشخاص حقیقی

این مالیات بر درآمدهای حاصل از کار، سرمایهگذاری یا فعالیتهای اقتصادی افراد واقعی (غیرحقوقی) اعمال میشود و یکی از منابع اصلی درآمد دولت است. در ایران، محاسبه آن بر اساس ماده ۱۳۱ قانون مالیاتهای مستقیم تصاعدی است. برای سال ۱۴۰۴، سقف معافیت سالانه ۲۸۸ میلیون تومان (۲.۸۸۰ میلیارد ریال) است. نرخهای پلکانی به شرح زیر است:

| بازه درآمدی سالانه (ریال) | نرخ مالیات |

|---|---|

| تا ۲٬۸۸۰٬۰۰۰٬۰۰۰ | معاف |

| ۲٬۸۸۰٬۰۰۰٬۰۰۱ تا ۳٬۶۰۰٬۰۰۰٬۰۰۰ | ۱۰٪ |

| ۳٬۶۰۰٬۰۰۰٬۰۰۱ تا ۴٬۵۶۰٬۰۰۰٬۰۰۰ | ۱۵٪ |

| ۴٬۵۶۰٬۰۰۰٬۰۰۱ تا ۶٬۰۰۰٬۰۰۰٬۰۰۰ | ۲۰٪ |

| ۶٬۰۰۰٬۰۰۰٬۰۰۱ تا ۸٬۰۰۰٬۰۰۰٬۰۰۰ | ۲۵٪ |

| بیش از ۸٬۰۰۰٬۰۰۰٬۰۰۰ | ۳۰٪ |

معافیتها شامل هزینههای درمانی، آموزشی و برخی مشوقها مانند معافیت برای مناطق آزاد است. محاسبه: درآمد مشمول = درآمد کل – کسورات مجاز؛ سپس اعمال نرخ بر مازاد هر پله. برای حقوقبگیران، جدول مشابهی با معافیت ماهانه ۲۴۰ میلیون ریال (سالانه همان ۲.۸۸۰ میلیارد ریال) اعمال میشود.

در جهان، نرخها متفاوت است: دانمارک با ۵۵.۹٪، فرانسه ۵۵.۴٪ و اتریش ۵۵٪ بالاترین نرخهای حاشیهای را دارند. ایالات متحده نرخ فدرال تا ۳۷٪ دارد، اما با مالیات ایالتی تا ۵۰.۳٪ میرسد. نرخهای پایین مانند بلغارستان (۱۰٪) برای جذب سرمایه استفاده میشوند.

مالیات بر درآمد شرکتها

این مالیات بر سود خالص شرکتها (اشخاص حقوقی) اعمال میشود و تفاوت اصلی آن با مالیات شخصی در نرخ ثابت و تمرکز بر فعالیتهای تجاری است. در ایران، نرخ استاندارد ۲۵٪ است، اما تخفیفهایی برای تعاونیها (تا ۲۰٪ کاهش) و مشوقهای سرمایهگذاری مانند معافیت در مناطق ویژه اقتصادی وجود دارد. تفاوت با مالیات شخصی: نرخ ثابت vs. تصاعدی، و تمرکز بر سود پس از کسر هزینهها. این مالیات سرمایهگذاری را تشویق میکند، مثلاً از طریق استهلاک شتابدار یا اعتبار تحقیق و توسعه.

در جهان، میانگین نرخ شرکتی ۲۳.۵۱٪ است. اروپا بالاتر است: مالت ۳۵٪، پرتغال ۳۱.۵٪. ایالات متحده ۲۱٪ فدرال دارد، در حالی که ایرلند با ۱۲.۵٪ جذاب برای شرکتهای فناوری است. OECD حداقل نرخ جهانی ۱۵٪ را برای جلوگیری از رقابت مخرب پیشنهاد میکند.

مالیات بر ارث و هدایا

این مالیات بر انتقال داراییها پس از فوت (ارث) یا بدون عوض (هدایا) اعمال میشود و هدف آن توزیع عادلانه ثروت است. در ایران، طبق قانون جدید (پس از ۱۳۹۵)، نرخها بر اساس نوع دارایی و طبقه وراث تعیین میشود، نه ارزش کل. برای مثال:

| نوع دارایی | طبقه اول (فرزندان و…) | طبقه دوم | طبقه سوم |

|---|---|---|---|

| سپردههای بانکی | ۳٪ | ۶٪ | ۱۲٪ |

| ملک مسکونی | ۷.۵٪ | ۱۵٪ | ۳۰٪ |

| سهام بورسی | ۰.۷۵٪ | ۱.۵٪ | ۳٪ |

| خودرو | ۲٪ | ۴٪ | ۸٪ |

وراث طبقه اول شامل همسر و فرزندان هستند. برای هدایا (نقل و انتقالات بلاعوض)، نرخها مشابه ارث اما بر اساس رابطه خویشاوندی (۵-۱۵٪ برای نزدیکان) است. این مالیات بر توزیع ثروت تأثیر مثبت دارد، اما میتواند به برنامهریزی ارثی منجر شود.

در جهان، نرخها متفاوت: سوئد و نروژ مالیات ارث ندارند، در حالی که ژاپن تا ۵۵٪ دارد. ایالات متحده نرخ فدرال تا ۴۰٪ با معافیت بالا (۱۳ میلیون دلار در ۲۰۲۵) اعمال میکند.

این بخش پایهای برای درک مالیاتهای غیرمستقیم در بخش بعدی فراهم میکند.

مالیاتهای غیرمستقیم

مالیاتهای غیرمستقیم، برخلاف مالیاتهای مستقیم که بر درآمد یا دارایی اعمال میشوند، بر کالاها، خدمات و معاملات تحمیل میگردند و معمولاً از طریق واسطهها به مصرفکننده نهایی منتقل میشوند. این نوع مالیاتها نقش مهمی در افزایش درآمدهای دولت بدون فشار مستقیم بر افراد ایفا میکنند و اغلب برای کنترل مصرف کالاهای مضر یا حمایت از تولید داخلی استفاده میشوند. در ایران، طبق قانون مالیات بر ارزش افزوده (مصوب ۱۳۸۷ و اصلاحات بعدی)، این مالیاتها بخش قابل توجهی از درآمدهای غیرنفتی را تشکیل میدهند. در ادامه، به بررسی اصلیترین انواع آنها میپردازیم، با تمرکز بر مکانیسمها، نرخها و مقایسه با استانداردهای جهانی.

مالیات بر ارزش افزوده (VAT)

مالیات بر ارزش افزوده (VAT) نوعی مالیات چندمرحلهای است که بر تفاوت ارزش افزوده ایجادشده در هر مرحله از زنجیره تولید تا مصرف اعمال میشود. مکانیسم جمعآوری آن بر پایه سیستم اعتباری است: هر فروشنده مالیات را از خریدار دریافت میکند و پس از کسر مالیات پرداختی به تأمینکنندگان، مابهالتفاوت را به دولت واریز مینماید. این روش از انباشت مالیات جلوگیری کرده و شفافیت را افزایش میدهد. در ایران، نرخ استاندارد VAT برای سال ۱۴۰۴ برابر ۱۰ درصد است، که شامل ۶ درصد سهم دولت، ۳ درصد سهم شهرداریها و دهیاریها و ۱ درصد سهم بهداشت میشود. استثناها شامل کالاهای اساسی مانند نان، شیر، گوشت، دارو و خدمات آموزشی است که معاف یا با نرخ صفر هستند. برای کالاهای خاص مانند سیگار، نرخ بالاتر (تا ۶۵ درصد) اعمال میشود.

در سطح جهانی، نرخ VAT متفاوت است: بالاترین نرخ در مجارستان ۲۷ درصد، فنلاند ۲۵.۵ درصد و سوئد، دانمارک و نروژ ۲۵ درصد است. میانگین جهانی حدود ۱۹ درصد است، در حالی که کانادا نرخهای استانی متغیر (۵ تا ۱۵ درصد) دارد. سازمان OECD گزارش میدهد که VAT بیش از ۲۰ درصد از درآمدهای مالیاتی جهانی را تأمین میکند.

مالیات بر فروش و مصرف

مالیات بر فروش و مصرف، اغلب به عنوان مالیات عوارضی (excise tax) شناخته میشود، بر کالاهای خاص مانند سوخت، دخانیات و نوشیدنیهای قندی اعمال میگردد و هدف آن کنترل مصرف و کسب درآمد است. این مالیات تکمرحلهای است و برخلاف VAT، فقط در مرحله فروش نهایی وصول میشود، که میتواند سادهتر اما کمتر عادلانه باشد. مقایسه با VAT: VAT گسترده و چندمرحلهای است و بار آن بر مصرفکننده نهایی توزیع میشود، در حالی که مالیات بر فروش بر کالاهای خاص تمرکز دارد و میتواند تنزیلی (پسرونده) باشد، زیرا بر طبقات پایین تأثیر بیشتری میگذارد. در ایران، این مالیات بخشی از نظام غیرمستقیم است و شامل عوارض بر سیگار (تا ۲۵ درصد برای تولید داخلی و ۶۵ درصد برای وارداتی)، بنزین و نوشابههای قندی میشود. مثال عملی: طبق قانون بودجه، مالیات بر سیگار برای کاهش مصرف و تأمین هزینههای بهداشتی وضع شده است.

در جهان، مالیات بر مصرف بر کالاهای مضر مانند الکل و تنباکو رایج است؛ مثلاً در ایالات متحده، مالیات فدرال بر سیگار ۱.۰۱ دلار در هر پاکت است. در ایران، این مالیات نسبت به کشورهای توسعهیافته پایینتر است، که طبق گزارش WHO، میتواند مصرف را افزایش دهد.

| نوع مالیات | مکانیسم | نرخ نمونه در ایران | مزایا | معایب |

|---|---|---|---|---|

| مالیات بر ارزش افزوده (VAT) | چندمرحلهای | ۱۰٪ | شفافیت در زنجیره تأمین، پوشش گسترده | پیچیدگی اداری، نیاز به ثبت دقیق در هر مرحله |

| مالیات بر فروش/مصرف | تکمرحلهای | ۲۵٪ تا ۶۵٪ برای کالاهای خاص مانند سیگار | کنترل مصرف کالاهای آسیبزا، وصول آسان | اثر نابرابریزا بر اقشار کمدرآمد |

عوارض گمرکی و حقوق ورودی

عوارض گمرکی و حقوق ورودی، مالیاتهایی هستند که بر کالاهای وارداتی اعمال میشوند و نقش کلیدی در حمایت از تولید داخلی، تنظیم تجارت خارجی و کسب درآمد ایفا میکنند. مکانیسم: بر اساس ارزش کالا (CIF: هزینه، بیمه، کرایه) محاسبه میشود و شامل ۴ درصد حقوق گمرکی ثابت، سود بازرگانی (متغیر بر اساس نوع کالا) و سایر عوارض مانند ۱ درصد هلال احمر است. در ایران برای سال ۱۴۰۴، نرخ برای ماشینآلات تولیدی ۲ درصد، خودروهای وارداتی ۱۰۰ درصد و کالاهای اساسی پایینتر است. با توافق تجارت آزاد با اتحادیه اقتصادی اوراسیا (EAEU) در ۲۰۲۵، میانگین نرخ برای کالاهای صادراتی به ایران از ۲۰ درصد به ۴.۵ درصد کاهش یافته است.

در جهان، نرخهای گمرکی بر اساس توافقات WTO کاهش یافته؛ مثلاً اتحادیه اروپا میانگین ۵.۳ درصد دارد. در ایران، این عوارض برای حمایت از صنایع داخلی بالاتر است، اما میتواند تورم وارداتی ایجاد کند.

این بخش به بررسی چالشهای مالیاتی در بخش بعدی منجر میشود.

مالیاتهای خاص و محلی

مالیاتهای خاص و محلی، به عنوان مکملی برای مالیاتهای مستقیم و غیرمستقیم، بر داراییها، فعالیتهای خاص یا مسائل زیستمحیطی تمرکز دارند و اغلب توسط دولتهای محلی یا برای اهداف ویژه وضع میشوند. این مالیاتها نقش مهمی در تأمین بودجه محلی، توزیع ثروت و حفاظت از محیط زیست ایفا میکنند. در ایران، این دسته شامل مالیاتهای مرتبط با املاک، عایدی سرمایه و عوارض آلایندگی میشود، که طبق قوانین بودجه سالانه و اصلاحات قانون مالیاتهای مستقیم (مانند قانون مالیات بر عایدی سرمایه مصوب ۱۴۰۳) مدیریت میگردند. در ادامه، به بررسی اصلیترین انواع آنها میپردازیم، با تمرکز بر ارزیابی، نرخها و مقایسه با استانداردهای جهانی.

مالیات بر املاک و مستغلات

این مالیات بر ارزش، انتقال یا استفاده از املاک اعمال میشود و منبع اصلی بودجه محلی مانند شهرداریهاست. ارزیابی ارزش معمولاً بر اساس ارزش معاملاتی (توسط کمیسیون تقویم املاک) یا ارزش روز انجام میگیرد. در ایران، انواع آن شامل مالیات بر درآمد اجاره (پس از کسر ۲۵٪ هزینهها، با نرخ پلکانی: تا ۱۵۰ میلیون تومان معاف، سپس ۱۵-۲۵٪)، مالیات نقل و انتقال (۵٪ ارزش معاملاتی برای مسکونی، ۲٪ برای تجاری)، مالیات خانههای خالی (تا ۱۸ برابر ارزش اجاره برای سال سوم خالی بودن) و مالیات خانههای لوکس (برای املاک بالای ۳۰ میلیارد تومان، نرخ ۰.۲٪ بر مازاد تا ۵۰ میلیارد، تا ۰.۵٪ برای بالای ۱۰۰ میلیارد) است. این مالیاتها برای تأمین بودجه محلی مانند نوسازی شهری استفاده میشوند.

در جهان، نرخها متفاوت است: در ایالات متحده، نرخ مؤثر متوسط ۱.۰۸٪ ارزش بازار است (بالاترین در نیوجرسی ۲.۲۱٪، پایینترین در هاوایی ۰.۳۱٪). در اروپا، نرخها پایینتر: اسپانیا تا ۱.۵٪، فرانسه حدود ۰.۵-۱٪. کشورهایی مانند امارات و موناکو مالیات ملکی ندارند.

| نوع مالیات در ایران | مبنای ارزیابی | نرخ نمونه | کاربرد در بودجه |

|---|---|---|---|

| مالیات نقل و انتقال | ارزش معاملاتی ملک | ۵٪ برای املاک مسکونی | تأمین بودجه شهرداریها |

| مالیات خانههای لوکس | ارزش روز ملک | ۰.۲٪ تا ۰.۵٪ از مازاد ارزش | مصارف محلی و ملی |

مالیات بر ثروت و دارایی

این مالیات بر داراییهای انباشته مانند سرمایه، سهام، طلا و ارز اعمال میشود و هدف آن کاهش نابرابری است. در ایران، قانون مالیات بر عایدی سرمایه (CGT) از سال ۱۴۰۴ اجرا میشود و نرخ آن ۴۰٪ بر سود حاصل از فروش غیرحرفهای داراییها (املاک، خودرو، طلا، ارز و رمزارز) است. معافیتها شامل فروش اول ملک یا خودرو، ارث و هدایا میشود. برای سهام، مالیات بر عایدی سرمایه بر سود فروش اعمال میگردد، اما مالیات عمومی بر ثروت وجود ندارد.

در جهان، مالیات بر ثروت محدود است: نروژ ۱٪ بر ثروت بالای ۱۴۶ هزار یورو، اسپانیا تا ۳.۵٪ بر ثروت بالای ۱۰ میلیون یورو، فرانسه ۱.۵٪ بر داراییهای خارجی. تنها پنج کشور OECD (کلمبیا، فرانسه، نروژ، اسپانیا، سوئیس) مالیات خالص ثروت دارند.

مالیاتهای زیستمحیطی و سبز

این مالیاتها بر فعالیتهای آلاینده مانند سوختهای فسیلی یا آلودگی اعمال میشوند و هدف آنها تشویق پایداری است. در ایران، عوارض آلایندگی برای صنایع (بر اساس میزان آلودگی، تا ۱٪ فروش) و مالیات بر سوخت (جزئی از قیمت بنزین) وجود دارد، اما نظام جامع سبز هنوز توسعه نیافته. این مالیاتها برای کاهش آلودگی هوا و تشویق انرژیهای تجدیدپذیر استفاده میشوند.

در جهان، مالیات کربن رایج است: سوئد ۱۳۴ یورو بر تن CO2، میانگین اروپا ۶۱.۶۰ دلار بر تن. مثالها: مالیات پلاستیک در انگلستان (۲۰۰ پوند بر تن)، مالیات سوخت در ویتنام و تایلند. OECD گزارش میدهد که مالیاتهای زیستمحیطی ۵-۱۰٪ درآمدهای مالیاتی را تشکیل میدهند.

این بخش به چالشهای کلی نظام مالیاتی در بخش بعدی منجر میشود.

چالشها و مسائل مرتبط با انواع مالیات

نظام مالیاتی، هرچند ابزاری قدرتمند برای تأمین درآمد دولت و تنظیم اقتصاد است، اما با چالشهای متعددی روبرو است که میتواند کارایی آن را کاهش دهد. این چالشها از فرار مالیاتی تا تأثیر عوامل اقتصادی مانند تورم، و همچنین تفاوتهای ساختاری با نظامهای پیشرفته، ناشی میشوند. در ایران، با توجه به وابستگی تاریخی به درآمدهای نفتی، این مسائل برجستهتر هستند. در ادامه، به بررسی اصلیترین چالشها میپردازیم، با تمرکز بر آمار اخیر (تا سال ۱۴۰۴) و پیشنهاد راهکارها.

فرار مالیاتی و راهکارهای مقابله

فرار مالیاتی، به عنوان یکی از بزرگترین موانع در وصول درآمدهای مالیاتی، به معنای تلاش عمدی برای پرداخت نکردن یا کمتر پرداخت کردن مالیات از طریق روشهای غیرقانونی مانند پنهانکاری درآمد، فاکتورهای صوری یا حسابهای اجارهای است. طبق برآوردها، حجم فرار مالیاتی در ایران حدود ۴۰ هزار میلیارد تومان است، که عمدتاً توسط پردرآمدها و با سندسازی انجام میشود. در بهار ۱۴۰۴، شناسایی فرار مالیاتی از طریق تراکنشهای بانکی مشکوک ۲۴ برابر افزایش یافته و بازرسیها از ۹۲ مورد در بهار ۱۴۰۳ به ۲۱۲ مورد رسیده است.

راهکارهای مقابله شامل استفاده از سیستمهای دیجیتال مانند سامانه مودیان (برای ثبت فاکتورهای الکترونیکی)، نظارت بر حسابهای بانکی و بهرهگیری از هوش مصنوعی برای رصد تراکنشها است. همچنین، اجرای قوانین سختگیرانه مانند جریمههای سنگین، افزایش آگاهی عمومی و ترویج فرهنگ پرداخت مالیات مؤثر هستند. چالشها شامل عدم همکاری دستگاهها در تأمین اطلاعات بههنگام و قدیمی بودن برخی قوانین (مانند قانون مالیاتهای مستقیم ۱۳۴۲) است که شناسایی را دشوار میکند. هوشمندسازی نظام مالیاتی میتواند فرار را کاهش دهد و عدالت اجتماعی را تقویت کند.

| چالش فرار مالیاتی | راهکار دیجیتال | مثال در ایران |

|---|---|---|

| پنهانکاری درآمد | سامانه مودیان | ثبت فاکتور الکترونیکی برای شفافسازی معاملات |

| حسابهای اجارهای | رصد بانکی با هوش مصنوعی (AI) | افزایش ۲۴ برابری شناسایی حسابهای مشکوک در سال ۱۴۰۴ |

تأثیر تورم و تغییرات اقتصادی بر نرخها

تورم، به عنوان یکی از عوامل کلیدی تغییرات اقتصادی، بر نظام مالیاتی تأثیر دوگانهای دارد: از یک سو، میتواند درآمدهای اسمی مالیاتی را افزایش دهد، اما از سوی دیگر، با فرسایش ارزش پول، معافیتها و نرخهای ثابت را بیاثر کرده و منجر به “خزش پلکانی” (bracket creep) میشود، جایی که افراد بدون افزایش واقعی درآمد، به نرخهای بالاتر مالیاتی منتقل میگردند. در ایران، با نرخ تورم بالا (اغلب بالای ۳۰-۴۰ درصد در سالهای اخیر)، این مسئله نرخهای مؤثر را افزایش میدهد و میتواند فرار مالیاتی را تشویق کند. مطالعات نشان میدهد که مالیات بر ارزش افزوده (VAT) میتواند تورم را در استانها افزایش دهد، اما رشد درآمدهای مالیاتی بر تورم تأثیر منفی دارد.

تغییرات اقتصادی مانند رکود یا رونق نیز نرخها را تحت تأثیر قرار میدهند؛ مثلاً در دوران تورمی، دولت ممکن است معافیتها را افزایش دهد (مانند سقف معافیت حقوق در ۱۴۰۴ به ۲۸۸ میلیون تومان) تا بار را کاهش دهد. راهکارها شامل تنظیم سالانه نرخها بر اساس تورم (indexing) و هدفگذاری تورم برای افزایش درآمدهای مالیاتی است. بدون این تنظیمات، تورم میتواند نابرابری را تشدید کند و کارایی اقتصادی را کاهش دهد.

مقایسه نظام مالیاتی ایران با کشورهای توسعهیافته (مانند OECD)

نظام مالیاتی ایران در مقایسه با کشورهای عضو OECD (مانند دانمارک، فرانسه و اتریش) تفاوتهای ساختاری قابل توجهی دارد. نسبت مالیات به تولید ناخالص داخلی (T/GDP) در ایران حدود ۵.۸-۸.۴ درصد است (از ۱۳۸۴ تا ۱۴۰۰)، در حالی که میانگین OECD حدود ۳۴ درصد و در کشورهای برتر مانند دانمارک ۴۶.۹ درصد، فرانسه ۴۵.۱ درصد و اتریش ۴۳.۵ درصد است. در ایران، تنها ۵۶ درصد هزینههای جاری دولت از مالیات تأمین میشود، اما در OECD این رقم بالای ۹۰ درصد است.

ساختار نیز متفاوت است: در ایران، سهم شرکتها از درآمد مالیاتی ۳۸.۳ درصد است (تمرکز بر مالیات مستقیم و VAT)، اما در OECD حدود ۱۳ درصد و در ترکیه ۸ درصد، با تمرکز بیشتر بر مالیات افراد حقیقی. چالشهای ایران شامل وابستگی به نفت، فرار بالا و عدم شفافیت است، در حالی که OECD از سیستمهای هوشمند و قوانین مدرن بهره میبرد. پیشنهادها: افزایش T/GDP از طریق شناسایی مودیان جدید و هوشمندسازی، برای نزدیک شدن به استانداردهای جهانی.

این چالشها نشاندهنده نیاز به اصلاحات ساختاری است که در نتیجهگیری مقاله بررسی خواهد شد.

در این مقاله، به بررسی جامع انواع مالیات پرداختیم و نقش آنها را در تأمین مالی دولت، تنظیم اقتصاد و دستیابی به عدالت اجتماعی برجسته کردیم. مالیاتها را از منظر طبقهبندی کلی (مستقیم و غیرمستقیم، تناسبی، تصاعدی و تنزیلی) آغاز کردیم و سپس به جزئیات مالیاتهای مستقیم (مانند بر درآمد اشخاص و شرکتها، ارث و هدایا) و غیرمستقیم (مانند VAT، فروش و عوارض گمرکی) پرداختیم. همچنین، مالیاتهای خاص و محلی (از جمله بر املاک، ثروت و زیستمحیطی) را مورد بحث قرار دادیم و چالشهایی مانند فرار مالیاتی، تأثیر تورم و مقایسه با استانداردهای جهانی (مانند OECD) را تحلیل کردیم. اهمیت تعادل در نظام مالیاتی بیش از هر چیز برجسته است: یک نظام متعادل نه تنها درآمدهای پایدار فراهم میکند، بلکه رشد اقتصادی را تشویق کرده، نابرابری را کاهش میدهد و اعتماد عمومی را افزایش میبخشد. بدون این تعادل، مالیات میتواند به ابزاری برای فشار بر طبقات پایین تبدیل شود، در حالی که هدف اصلی آن توزیع عادلانه بار مالی و حمایت از توسعه پایدار است.