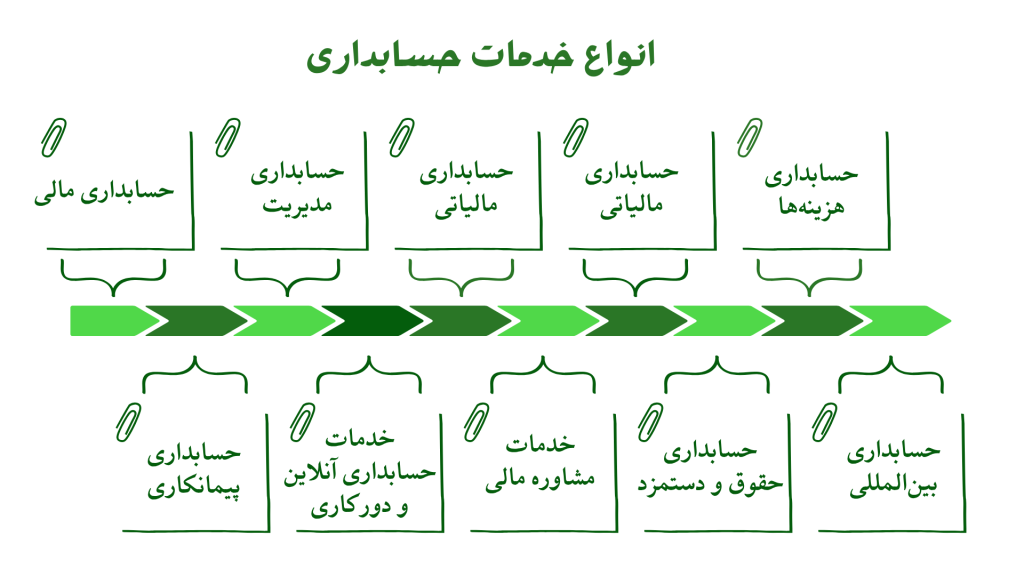

انواع خدمات حسابداری: راهنمای جامع و استراتژیک برای رشد کسبوکارها

حسابداری فراتر از ثبت اعداد و ارقام است؛ این حوزه در قلب هر سازمان، نقش یک ابزار استراتژیک برای تصمیمگیری، نظارت بر کارایی عملیاتی و تضمین انطباق با قوانین را ایفا میکند. در دنیای پیچیده اقتصاد امروز، خدمات حسابداری به چندین شاخه تخصصی تقسیم شدهاند تا پاسخگوی نیازهای متنوع کسبوکارهای کوچک، استارتاپها، شرکتهای تولیدی، و هلدینگهای بزرگ باشند. هدف از ارائه خدمات حسابداری، افزایش سطح تحلیلی، نظارتی، کنترلی و کارایی مدیریت ارشد سازمانها است.

- کنترل و نظارت بر اسناد: ثبت دقیق اسناد و تنظیم سرفصلها و کدهای گزارش.

- کنترل دریافت و پرداخت: مدیریت وجوه نقد و بررسی مغایرتهای بانکی و پیگیری ارقام باز.

- نگهداری دفاتر قانونی: ثبت و نگهداری دفاتر روزنامه و کل و همچنین دفاتر معین.

- اصول پذیرفتهشده حسابداری (GAAP): حسابداران باید در ثبت معاملات و گزارشگری مالی، از اصول پذیرفتهشده پیروی کنند. این اصول شامل مواردی چون اصل بهای تمام شده، اصل تحقق درآمد، اصل تطابق هزینهها با درآمد و اصل افشای کامل اطلاعات مالی است. اصول پذیرفتهشده حسابداری در ایران بر اساس ۴۲ استاندارد حسابداری مختلف تنظیم شده است.

در این مقاله جامع به بررسی عمیق انواع خدمات حسابداری میپردازیم و نقش کلیدی هر یک را در موفقیت مالی و قانونی کسبوکار شما شرح میدهیم.

خدمات بنیادین: حسابداری مالی و دفترداری

حسابداری مالی (Financial Accounting) ستون اصلی فعالیتهای مالی هر واحد تجاری است و هدف اصلی آن، تهیه و ارائه گزارشهای استاندارد و ساختاریافته از وضعیت مالی و عملکرد در یک دوره زمانی مشخص است.

الف. دفترداری (Bookkeeping) و ثبت معاملات

دفترداری به معنای ثبت منظم معاملات مالی در سیستم حسابداری است. این فرآیند زیربنای حسابداری مالی بوده و شامل وظایف کلیدی زیر است:

ب. تهیه و تنظیم صورتهای مالی اساسی

تهیه صورتهای مالی استاندارد، یکی از مهمترین خروجیهای حسابداری مالی است که اطلاعات حیاتی درباره داراییها، بدهیها، حقوق صاحبان سهام، درآمدها و هزینهها را ارائه میدهد. این صورتها شامل موارد زیر هستند:

ترازنامه (Balance Sheet): تصویری روشن از ساختار مالی شرکت در یک تاریخ مشخص شامل داراییها، بدهیها (کوتاهمدت و بلندمدت ) و حقوق صاحبان سرمایه ارائه میدهد.

صورت سود و زیان: عملکرد مالی شرکت در یک دوره را نمایش میدهد.

صورت جریانهای نقدی: چگونگی ورود و خروج نقدینگی در فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی را مشخص میکند.

صورت سود و زیان انباشته: نشاندهنده تغییرات در سود و زیان انباشته شرکت است.

۲. خدمات تحلیلی و استراتژیک: حسابداری مدیریت و بهای تمام شده

برخلاف حسابداری مالی که بیشتر بر گزارشگری برای ذینفعان خارجی تمرکز دارد، حسابداری مدیریت به فرآیند تعریف، اندازهگیری، پردازش، تجزیه و تحلیل و طبقهبندی اطلاعات مورد نیاز مدیریت میپردازد تا در جهت برنامهریزی، کنترل و تصمیمسازی یک کسبوکار استفاده شود. این خدمات به طور مستقیم موجب افزایش سطح تحلیلی، نظارتی، کنترلی و کارایی مدیریت ارشد سازمانها میشود.

الف. حسابداری بهای تمام شده (Cost Accounting)

این زیرشاخه به تعیین و تحلیل هزینههای مرتبط با تولید محصولات یا ارائه خدمات میپردازد و برای تمام کسبوکارها، از شرکتهای تولیدکننده و ارائهدهنده خدمات گرفته تا شرکتهای بیمه، ضروری است.

اجزای کلیدی بهای تمام شده:

بهای تمام شده کالای فروش رفته (COGS): این هزینه از طریق کسر موجودی کالای پایان دوره از موجودی کالای آماده برای فروش محاسبه میشود.

هزینههای مستقیم و غیرمستقیم: هزینههایی که مستقیماً در خط تولید دخیل نیستند (مانند هزینه نیروی انسانی برای جابهجایی مواد اولیه) در دسته هزینههای غیرمستقیم قرار میگیرند.

روشهای تجزیه و تحلیل بهای تمام شده برای تصمیمگیریهای مدیریتی (مانند قیمتگذاری و تولید):

| روش تحلیل بهای تمامشده | تعریف و نحوه عمل | کاربرد اصلی برای مدیریت |

|---|---|---|

| هزینهیابی مبتنی بر فعالیت (ABC) | سیستمی پیشرفته که هزینهها را به صورت دقیق به فعالیتهایی منتسب میکند که در تولید یا ارائه خدمات نقش دارند. | تعیین قیمتگذاری دقیقتر، شناسایی محصولات سودآور، برنامهریزی بهینهتر منابع و زمان. |

| هزینهیابی سنتی (TCA) | تقسیم هزینههای مستقیم و غیرمستقیم بر اساس یک پایه توزیع (مانند ساعت کاری) بین محصولات. | سادگی و قابلیت فهم، اما دقت کمتری در محاسبه جامع هزینهها دارد. |

| هزینهیابی استاندارد | تعیین هزینه مورد انتظار برای تولید و مقایسه آن با هزینههای واقعی برای شناسایی انحرافات (واریانسها). | کنترل هزینهها و شناسایی عوامل تأثیرگذار بر سودآوری. |

| هزینهیابی نهایی (Marginal Costing) | تمرکز بر تغییر در هزینه کل با تغییر در مقدار تولید شده (تغییر یک واحد). | مفید برای تصمیمگیریهای کوتاهمدت و درک تأثیر حجم تولید بر سودآوری. |

- ارزشگذاری کسبوکار: ارزیابی و سنجش ارزش جاری و آینده یک شرکت یا داراییهای نامشهود (مانند سهام شرکتهای نوپا) برای جذب سرمایه، مدیریت سبد دارایی و بهرهمندی از اعتبار مالیاتی.

- مشاوره استراتژیک: ارائه دیدگاه تخصصی و خارجی در مورد چالشهای سطح بالای کسبوکار و کمک به مدیران در تصمیمگیریهای کلان.

۳. خدمات انطباق و بهینهسازی: مالیات و دادرسی

خدمات مالیاتی برای حفظ قانونمندی کسبوکارها، جلوگیری از جرایم مالیاتی، و بهینهسازی قانونی بار مالیاتی ضروری است.

الف. اظهارنامه مالیاتی و تکالیف مودیان

- الزام به ارسال: کلیه اشخاص حقیقی و حقوقی که در ایران مشغول به فعالیت اقتصادی هستند، موظف به ارسال اظهارنامه الکترونیکی هستند. این الزام شامل اشخاص مقیم خارج با درآمد داخلی نیز میشود.

- فرآیند ارسال: شامل پیشثبتنام در سامانه tax.gov.ir، دریافت اطلاعات کاربری، تکمیل اطلاعات مالی (درآمد، هزینهها، سود، زیان) و ارسال نهایی است. در صورت نیاز، امکان اصلاح اظهارنامه تا یک ماه پس از ارسال وجود دارد.

- تقویم مالیاتی: حسابداران از طریق تقویم مالیاتی و حسابداری، موظفاند از سررسیدهای مهم مالیاتی مانند ارسال اظهارنامههای ارزش افزوده و گزارشات فصلی مطلع باشند تا از جرایم احتمالی جلوگیری شود.

- استعلام سوابق: مودیان میتوانند از طریق درگاه ملی خدمات الکترونیکی مالیات my.tax.gov.ir سوابق و بدهیهای مالیاتی خود را مشاهده کنند.

ب. ببرنامهریزی مالیاتی به کسبوکارها بینشی از وضعیت مالی فعلیشان داده و به آنها کمک میکند تا حداکثر کارایی مربوط به مالیات را به دست آورند. استراتژیهای کاهش مالیات باید هوشمندانه و کاملاً قانونمند باشند تا هزینههای شرکت کاهش یابد و سود به حداکثر برسد.

رنامهریزی و بهینهسازی مالیاتی (Tax Optimization)

استراتژیهای کلیدی بهینهسازی مالیات:

- شناسایی کسورات: استفاده از کسرهای مالیاتی موجود مانند تخفیفهای تحقیق و توسعه یا سرمایهگذاری در مناطق محروم.

- ساختار حقوقی: استفاده از ساختارهای حقوقی مناسب برای کاهش مسئولیتهای مالیاتی، مانند تشکیل شرکتهای فرعی.

- مدیریت هزینهها و درآمدها: مدیریت دقیق هزینهها و استفاده از روشهای حسابداری مناسب برای کاهش بار مالیاتی.

- برنامهریزی بینالمللی: برای شرکتهای چندملیتی، استفاده از توافقنامههای مالیاتی بینالمللی و انتقال سود به کشورهایی با نرخ مالیات پایینتر.

ج. دادرسی و دفاع مالیاتی

دادرسی مالیاتی عملی است که مودی برای برطرف کردن اختلافات خود با سازمان امور مالیاتی انجام میدهد. این رسیدگی معمولاً به دو صورت مالیات عملکرد و مالیات بر ارزش افزوده انجام میشود.

- نقش متخصصان: یک حسابدار حرفهای یا مشاور رسمی مالیاتی میتواند با آگاهی به کلیه قوانین و ارائه مستندات لازم، از پرونده مالیاتی دفاع کند تا مودی با کمترین مبلغ، مالیات پرداخت کند.

- حق حضور در هیئت حل اختلاف: علاوه بر خود مودی، وکیل مودی، مشاور رسمی مالیاتی (با کارت عضویت معتبر)، و کارمندان مجاز شرکت حق حضور در جلسات هیئت حل اختلاف را دارند.

۴. خدمات اطمینانبخشی و اعتباردهی: حسابرسی (Auditing)

حسابرسی یک خدمت حرفهای مستقل است که طی آن، حسابرسان نظر خود را درباره صحت و انطباق اطلاعات مالی با چارچوبهای گزارشگری مالی استاندارد (مانند استانداردهای GAAP) اظهار میکنند. هدف اصلی حسابرسی، افزایش اطمینان استفادهکنندگان (مانند سرمایهگذاران) به صورتهای مالی است. نقش حسابرسی، بررسی صحت و انطباق اطلاعات مالی و ارزیابی سیستمهای کنترل داخلی است. این خدمات در نهایت موجب اعتمادسازی و اطمینانبخشی به سرمایهگذاران در بازار سرمایه میشود.

الف. تفاوت حسابرسی داخلی و مستقل

| ویژگی | حسابرسی مستقل (بیرونی) | حسابرسی داخلی (Internal Audit) |

|---|---|---|

| هدف اصلی | اظهارنظر در مورد صورتهای مالی نهایی و تطابق آن با استانداردها. | خدمات مالی، عملیاتی، مشاورهای، نظارتی و بررسی تخلفات. |

| مشتری و ذینفعان | ذینفعان (سرمایهگذاران، اعتباردهندگان) و مراجع قانونی. | مدیریت و هیئت مدیره شرکت. |

| استقلال | استقلال کامل از شرکت. | استقلال از واحد مورد رسیدگی، اما وابسته به سازمان. |

| دامنه کاری | معمولاً محدود به اطلاعات مالی و رعایت قوانین. | گستردهتر، شامل اثربخشی کنترلهای داخلی و ریسکهای عملیاتی. |

ب. انواع خدمات اطمینانبخشی (Assurance Services)

حسابرسی صورتهای مالی تنها یک نوع از خدمات اطمینانبخشی است. انواع دیگر این خدمات که به بهبود کیفیت اطلاعات برای تصمیمگیرندگان کمک میکنند، شامل موارد زیر هستند:

- ارزیابی ریسک: اطمینان از جامع بودن نمای کلی ریسکهای تجاری شرکت و بررسی وجود سیستمهای مناسب برای مدیریت مؤثر این ریسکها.

- اندازهگیری عملکرد کسبوکار: ارزیابی سیستمهای اندازهگیری عملکرد شرکت برای اطمینان از وجود معیارهای مرتبط و قابل اعتماد که میزان دستیابی به اهداف را میسنجند.

- قابلیت اطمینان سیستمهای اطلاعاتی: ارزیابی صحت اطلاعات داخلی (مالی و غیرمالی) که برای تصمیمگیریهای عملیاتی استفاده میشود. این خدمات بر طراحی سیستمهای قابل اعتماد تمرکز دارد.

- تجارت الکترونیک: ارزیابی سیستمها و ابزارهای مورد استفاده در تجارت الکترونیک برای تضمین امنیت، حفظ حریم خصوصی، و یکپارچگی دادهها.

۵. خدمات حسابداری برای کسبوکارهای تخصصی

الف. حسابداری هلدینگ و چندشرکته

شرکتهای هلدینگ شرکتهایی هستند که یک یا چند شرکت تابعه را کنترل و مدیریت میکنند. وظیفه اصلی آنها سرمایهگذاری و مدیریت استراتژیک و مالی شرکتهای تابعه است.

- سیستم کدینگ پیچیده: در حسابداری هلدینگ، هر شرکت تابعه دارای سیستم حسابداری مستقل است، اما اطلاعات مالی آنها باید به صورت یکپارچه و تجمیعشده (Consolidated) در سطح هلدینگ گزارش شود.

- مدیریت تراکنشهای بینشرکتی: یکی از چالشهای اصلی، ثبت دقیق و شفاف تراکنشهای مالی بین شرکتهای تابعه است که سیستم کدینگ باید آن را تسهیل کند.

ب. حسابداری استارتاپها و کسبوکارهای کوچک

استارتاپها و کسبوکارهای کوچک به دلیل محدودیت منابع مالی و بودجه کم برای استخدام تیم حسابداری ، به خدمات متمرکز نیاز دارند. حسابداری برای این کسبوکارها حیاتی است و به آنها امکان میدهد که بدهیها و مطالبات خود را پیگیری کرده و برای آینده برنامهریزی کنند.

- انتخاب نرمافزار مناسب: استفاده از نرمافزار حسابداری استارتاپی که بتواند تمامی نیازهای حوزه تولید و خدمات را برطرف کند، میتواند احتمال موفقیت را افزایش دهد.

- خدمات آنلاین و برونسپاری: این کسبوکارها میتوانند از خدمات حسابداران حرفهای یا خدمات حسابداری آنلاین برای تضمین مدیریت مالی دقیق استفاده کنند.

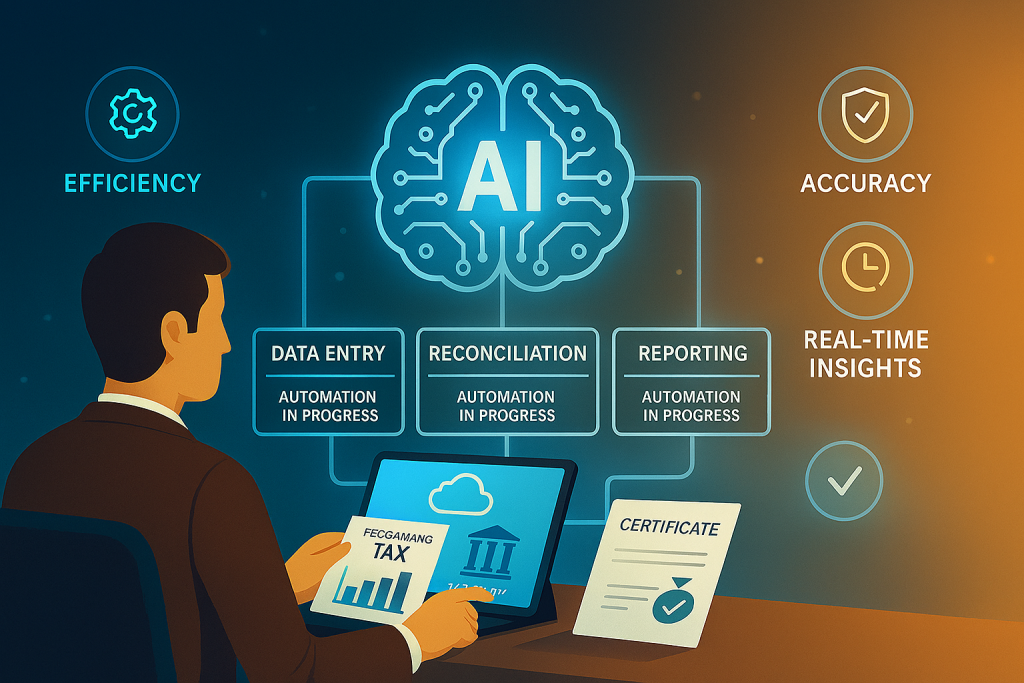

۶. آینده حسابداری: هوش مصنوعی، اتوماسیون و فضای ابری

فناوری در حال متحول کردن صنعت حسابداری است و حسابداران را از انجام وظایف تکراری رها میکند تا بر کارهای تحلیلی و استراتژیک تمرکز کنند.

الف. هوش مصنوعی (AI) در حسابداری

هوش مصنوعی فراتر از خودکارسازی رفته و امکان پیشبینی و افزایش بهرهوری را فراهم کرده است. کاربردهای هوش مصنوعی شامل موارد زیر است:

- اتوماسیون فرآیندها: هوش مصنوعی وظایف تکراری و زمانبر مانند ورود دادهها، تطبیق حسابها، مدیریت حسابهای دریافتنی و پرداختنی، و تولید گزارشهای مالی را بهطور خودکار انجام میدهد. این اتوماسیون ریسک خطای انسانی را نیز به حداقل میرساند.

- تحلیلهای پیشرفته: ابزارهای هوش مصنوعی میتوانند تراکنشها را دستهبندی، مغایرتگیری و تحلیل کنند و گزارشهای کاملی از وضعیت مالی و جریان نقدی در هر لحظه ارائه دهند.

- حل مسائل پیچیده: سیستمهای شبکه عصبی مصنوعی در نرمافزارهای حسابداری برای محاسبات پیچیده عددی، پیشبینی قیمت سهام، و تحلیل اوراق بهادار استفاده میشوند.

- چالشها: استفاده از هوش مصنوعی با چالشهایی مانند هزینه بالای پیادهسازی و نیاز به آموزش و مهارتهای جدید برای حسابداران همراه است.

ب. حسابداری ابری (Cloud Accounting)

نرمافزارهای حسابداری ابری خدمات خود را در بستر اینترنت ارائه میدهند و مزایای زیر را فراهم میکنند: ب. حسابداری ابری (Cloud Accounting)

نرمافزارهای حسابداری ابری خدمات خود را در بستر اینترنت ارائه میدهند و مزایای زیر را فراهم میکنند:

- دسترسی و امنیت: امکان دسترسی آسان، همیشه در دسترس و با امنیت بالا به اطلاعات مالی یکپارچه بدون نیاز به نصب.

- اتوماسیون: خودکارسازی فرآیندهای دستی مالی و کاهش دوبارهکاری و خطا.

- یکپارچگی: امکان ارتباط مستقیم و آنلاین با بانکها و یکپارچگی با سایر سیستمهای تجاری مانند اتوماسیون اداری و انبارداری.

نتیجهگیری: حسابداری، سنگ بنای استراتژی کسبوکار

همانطور که مشاهده شد، انواع خدمات حسابداری یک طیف گسترده و تخصصی از خدمات بنیادین (دفترداری، گزارشگری مالی)، تحلیلی (مدیریت، بهای تمام شده)، انطباقی (مالیاتی، دادرسی) و اعتباری (حسابرسی، تضمین) را در بر میگیرد. با درک و بهکارگیری صحیح این خدمات، کسبوکارها میتوانند از یک سو، با رعایت کامل قوانین و استانداردهای داخلی (مانند ۴۲ استاندارد حسابداری ایران ) از جرایم مالیاتی (مانند جریمه ۲.۵ درصد ماهیانه در صورت تأخیر در پرداخت مالیات ) جلوگیری کنند و از سوی دیگر، با استفاده از ابزارهای هوشمند (AI) و خدمات ابری، فرآیندهای مالی خود را برای تصمیمگیریهای بهتر در قیمتگذاری و تولید بهینه سازند. در نهایت، یک سیستم حسابداری قوی نه تنها وضعیت مالی فعلی را نشان میدهد، بلکه با ابزارهای تحلیلی مانند تجزیه و تحلیل بهای تمام شده، نقشه راه روشنی برای رشد و سودآوری پایدار در آینده ارائه میدهد.